お気に入りの飲み物がグラスの半分になった時、「まだ半分ある」と前向きに捉えるか、あるいは「あと半分しかない」と嘆くか。さて、あなたはどちらのタイプだろうか?

実のところ、この場合に大切なのは心の持ち方よりも「半分になったという事実をしっかり認識すること」である。

本稿では、各種統計に基づく平均的な日本人の姿を紹介しながら、40~50 代の資産運用への心構えに言及していきたい。

40~50代は人生の折り返し点

厚生労働省「令和5年簡易生命表」に基づいて男女別に実年齢ごとの平均余命を調べると、実年齢と平均余命がほぼ同じになるのが男女ともに 40 代前半である。

40~50代は「人生の折り返し点」であり、まさに前述した「グラス半分が残された状態」と言えるだろう。

一般的な家計収支を見ても、40~50代は大きなターニングポイントになっている。

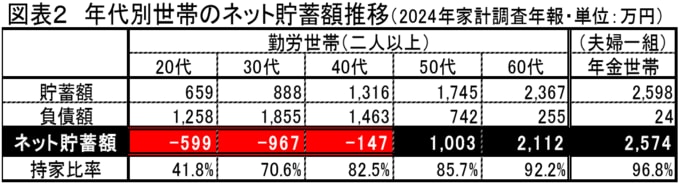

総務省「令和6年家計調査年報(家計収支編)」から、二人以上世帯の年代ごとのネット貯蓄額(貯蓄額-負債額)を算出したものを見ると、家計収支は 20代からずっと赤字(貯蓄負債)に転換する。

人生のライフイベントは30代近辺に集中

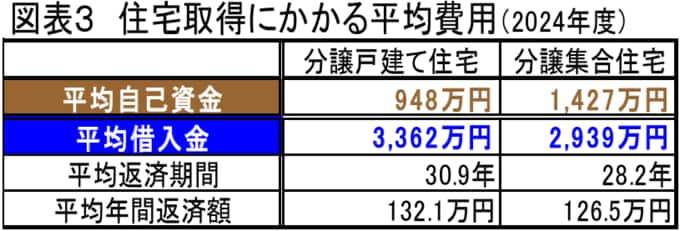

人生の前半戦に赤字スタートを強いられるのは、結婚(平均初婚年齢は夫31.1歳、妻29.8歳)、出産(第1子出生時の平均年齢は母31.0歳)、子育て(児童のいる世帯の平均児童数は1.68人)、初めての住宅取得(世帯主の平均年齢は分譲戸建てで37.3 歳、分譲集合住宅で40.5歳)といった伝統的なライフイベントが、全て30代近辺に集中しているためである。

中でも住宅取得費用の影響は大きく、自己資金の数倍の借り入れをした結果、40 代から約30 年間にわたる住宅ローンの返済生活が始まるケースも珍しくない。

とはいえ、日本の平均的な家計は50代で赤字を脱している。昇給や退職金の受け取りで収入が増加し、一方で、ローンの返済が進み子供も独立して支出の減少傾向が見られるからである。