日米の中央銀行が政策を決める9月に入りました。アメリカではFRB(連邦準備制度理事会)のウォーラー理事が先週「Let's Get On with It(さあ、やろう)」と利下げに踏み切るべきだとの考えを明言し、注目されました。こうしたなか、日本では長期金利が17年ぶりの水準に高止まりしていて、その要因が議論されています。大和証券チーフエコノミストの末廣徹氏が、両国の金融政策の現在地、そして今後の見通しを分析しました。

ウォーラー理事「次回会合で25bp利下げを支持」

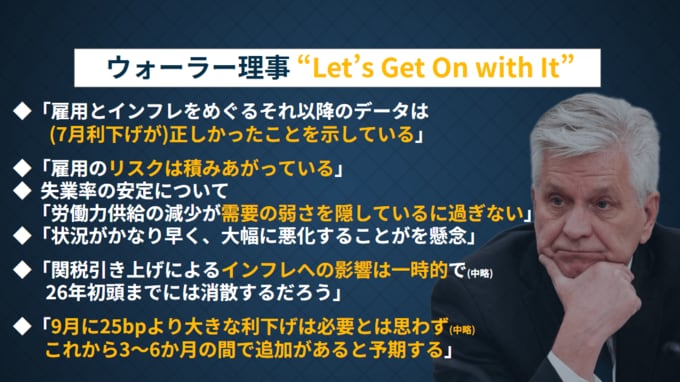

ウォーラー理事は先日の講演で、自身が提起した「7月利下げ」は、その後の雇用とインフレに関するデータをみると正しかったと強調しました。特に雇用については「リスクが積み上がっている」と懸念を表明。失業率が安定しているように見える背景としては「供給と需要の両方が下がっているだけで、需要の弱さを隠しているに過ぎない」と分析しました。

末廣氏は「ウォーラー氏は雇用の状況について『かなり早く、そして大幅に悪化することを懸念』とはっきり表明した。一方でインフレは『一時的で2026年初頭には2%に収束するだろう』という楽観的な見方だ」と解説します。

講演のタイトルとなった「Let's Get On with It」には「状況は整っているから次に進もう」という意味が込められており、利下げへの意欲が強く感じられるものでした。ただし、ウォーラー理事は「9月に25bpより大きな利下げが必要とは思わず、これから3〜6カ月の間で追加があるだろう」との見解を示しています。

末廣さんはここがポイントだったと解説します。「当初は9月に50ベーシスポイント(bp)の利下げを主張するのではないかと見られていました。なぜなら彼は7月の時点ですでに利下げを主張していて、その分を9月に上乗せするという考え方もあり得たからです。しかし、実際には25bpにとどめるという慎重な姿勢を見せました」