4 今後の上昇余地と潜む落とし穴

コロナ禍の経験を元に、今後の株価上昇余地とリスクを考えてみよう。コロナ禍のときは来期予想を本格的に折り込み始めたとみられる20年秋頃から21年末までにTOPIXは約15%上昇した。

この株価上昇は同じ期間に21年度の業績予想が3割ほど改善した効果が大きいと考えられる。株価に織り込み済みの分を差し引いて、業績改善度の半分ほど株価が上昇したのだろう。さらに、22年度の連続増益が見込まれていたことも株価上昇を後押しした。

今後26年度の業績予想が改善すれば、それに見合う株価上昇は期待できよう。たとえば、これまで企業がマージン圧縮で対応してきたトランプ関税によるコスト増加分を、徐々に価格転嫁していくことが想定される。その結果、期を追うごとに関税のマイナス影響が緩和し、業績が改善する可能性がある。コロナ禍の経験に従えば、業績予想が上振れた分の半分くらい株価が上昇する可能性がある。

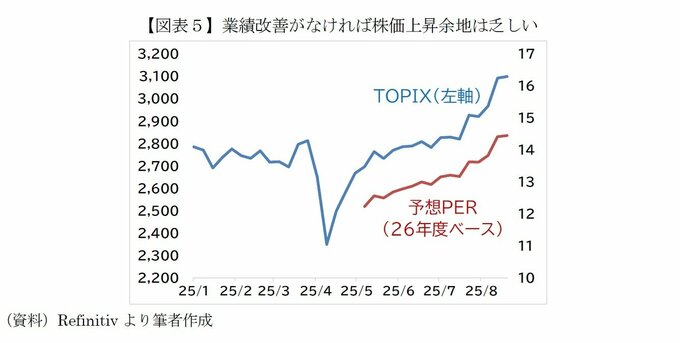

リスクは今後26年度業績の上振れが限定的となった場合だ。26年度ベースの予想PERは14.4倍で、十分に割安とはいえない。今後26年度の業績予想が改善しなければ、株価の上昇余地も限られる。その場合「来期を見れば買える」状況は既に終わったことになる。

他にもリスクはある。市場は楽観的なときほど来期・再来期など将来を見る傾向がある。その典型が今後の業績拡大を“口実”に高値を買い続けるバブルだ。反対に景気後退などを警戒して悲観に傾くと近視眼的になり、株式市場は「今期しっかりと黒字を確保できそうな銘柄はどこか」を気にするようになる。4月のトランプ関税のときも同様だった(関税の影響が小さい企業が買われた)ことは記憶に新しい。

今の株式市場は「来期を見れば買える」とやや楽観的に考えているようだが、いつまで「来期を見続ける」ことができるかは不透明だ。突如として市場が近視眼的になるリスクへの注意は必要だ。その場合、25年度ベース予想PERの水準から考えると10%~15%程度の株価下落が起こり得る。

ただ、仮にこうした落とし穴にはまったとしても、リーマンショックのように世界経済が大きく毀損するような事象でなければ、「調整の範囲内」として1年以内に株価が回復するだろう。そう考えれば、中長期投資家なら「来期を見て」今から買っても遅くはないはずだ。

(※情報提供、記事執筆:ニッセイ基礎研究所 金融研究部 主席研究員 チーフ株式ストラテジスト 井出真吾)