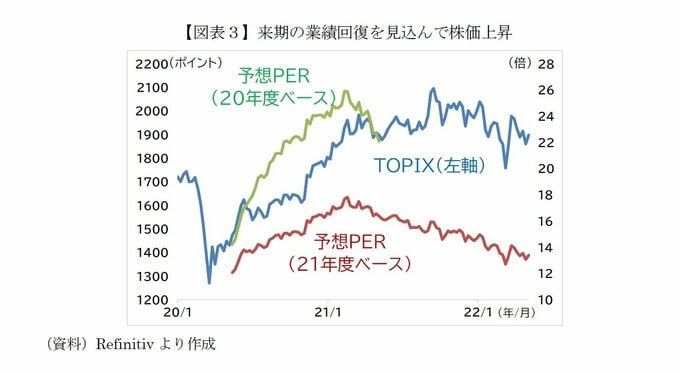

3 来期業績を早々に織り込むケースは過去にもあった

とはいえ今年度の第1四半期しか終わっていない時点で来年度業績を株価に織り込むのは早すぎるようにも見えるが、前例はある。コロナ禍で世界経済が機能不全に陥ったときだ。20年度は多くの企業で大幅減益が確実視されたが、株価は21年度の業績回復を先取りする形で上昇した。

業績予想と株価の推移を詳しく見てみると、株価はコロナ禍初期の20年3月に大底をつけた後、主要国政府・中央銀行が大規模な財政出動・金融緩和をスピーディーに実施したことも金融市場の支えとなり、急速に回復した。20年7月時点で20年度利益ベースの予想PERは20倍程度まで上昇していた。通常、予想PERは14倍~16倍程度が標準とされており、20倍は明らかに割高だ。

しかし、21年度利益ベースの予想PERは14倍程度で数字的には割高ではなかった。さらに、その後の上方修正期待もあり実質的な予想PERはもっと低く見積もられていたようだ。問題は来期業績のV字回復や今後の上方修正を信じてよいかだが、業績回復を先取りする形で株価上昇が続いた。後述するように、結果的にはその後の業績予想は上方修正され、21年中に株価が大きく崩れることもなかった。つまり、21年度のV字回復を見込んだ買いは「正解」だったといえる。