(ブルームバーグ):高収益・高収入で日本を代表する超優良企業のキーエンスにもコーポレートガバナンス(企業統治)改革の波が押し寄せている。現預金など増え続ける金融資産に株主の不満がたまり、還元強化を求める圧力は高まる一方だ。

7月下旬の決算説明会に出席したコモンズ投信の伊井哲朗社長によると、「今まであまりなかった株主還元に関する質問が結構出た」と言う。キーエンスの前期(2025年3月期)営業利益率は51.9%と時価総額1000億円以上の国内製造業でトップ。利益の伸び率も高く、株主還元に対する関心はこれまで乏しかった。

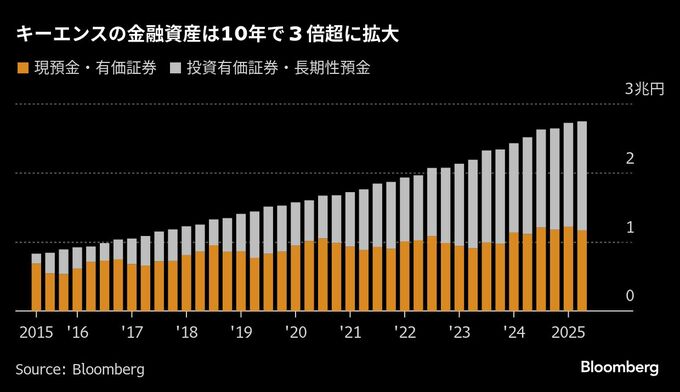

一方、現預金と有価証券の合計額は第1四半期(4-6月)末時点で約2兆7000億円と10年間で3倍以上に膨らみ、投資家らは問題視している。潤沢な金融資産を持ちながら、前期の総還元性向は21%と日経平均株価を構成する銘柄の中央値(57%)を大きく下回ることが一因だ。

ゴールドマン・サックス証券の諌山裕一郎アナリストは、金融資産の増加が資本効率の低下につながっており、「もはやキーエンスだからといって許してくれる環境ではない」と分析。7月後半に投資判断を「買い」から「中立」に引き下げた。6月の株主総会では、中田有社長の取締役選任への賛成率が77.06%と前年の82.73%から低下した。

アライアンス・バーンスタインの陶志遠ポートフォリオ・マネジャーは「高収益で成長性もあるのに、キャッシュを寝かせている企業は多い」とし、そうした状況は「今までのように看過されなくなった」と見ている。

投資家やアナリストの間では、時価総額上位でゲームメーカーの任天堂やシリコンウエハーの信越化学工業もキーエンスと同じ課題を持つ企業との認識だ。両社の現預金と短期性有価証券はそれぞれ約1兆9000億円と約1兆4700億円。

米コロンビア・スレッドニードル・インベストメンツの野本大輔日本株運用責任者は、近年のガバナンス改革では低収益・低成長の割安株に焦点が当たりやすかったと指摘。資本効率の意識が薄い一部の成長企業など「もっとできるのにやらない会社が株主フレンドリーになれば、日本の株式市場にとって非常に大きい」と話す。

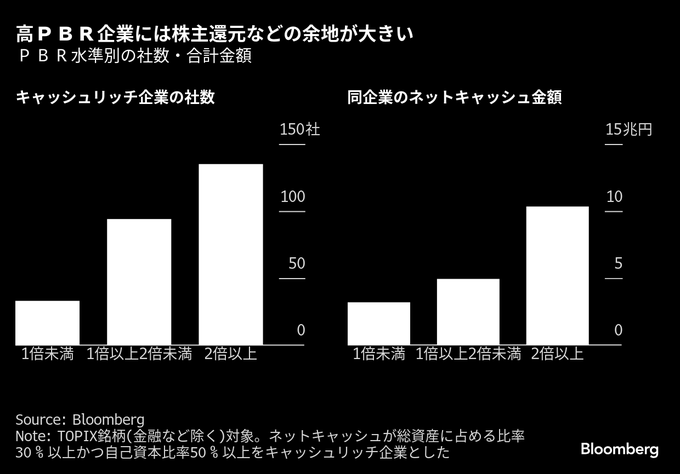

ブルームバーグの集計では、金融などを除く東証株価指数(TOPIX)構成銘柄で手元資金から有利子負債を引いたネットキャッシュの総資産に占める比率が高い「キャッシュリッチ企業」は262社、半数以上の135社の株価純資産倍率(PBR)が2倍を超えている。収益性や成長性に優れた高PBR企業ほど、株主還元余地が大きい証左だ。

工場自動化(FA)センサー大手のキーエンスは、自社工場を持たないファブレス経営や代理店を介さない直販体制を武器に実現した高収益を主に社内へ還元してきた。前期の有価証券報告書によると、平均年収は2039万円と日本企業の平均(約460万円、国税庁調べ)よりはるかに高い。

また、ジェフリーズ証券の福原捷アナリストによると、経営陣は新製品開発のために常にキャッシュを確保する必要があると主張しているという。

ブルームバーグはキーエンスに対し、キャッシュ戦略や株主還元についてコメントを求めたが、現時点で回答を得られていない。任天堂も回答はなく、信越化は円建て現預金について現水準以上は増やさないように考えていると経営陣が述べた25年3月期第3四半期の決算時点から変わっていないと説明した。

アナリストや投資家の間では、キーエンスの今期純利益が5期連続で過去最高を更新するとの見方が多いなど成長性や収益力に対する信頼は揺らいでいないが、過去1年の株価は17%安とTOPIXの18%高を大きくアンダーパフォームしている。

ゴールドマンの諌山氏は、市場評価の反転には自社株買いなど大きなアクションが必要だと強調。ただ同氏は、動きがあっても増配と株式分割の実施にとどまるのではないかとみている。

足元の株式市場ではキーエンスを含むグロース(成長)株がバリュー(割安)株に対し劣勢だ。MSCIジャパンバリュー指数とグロース指数の1株利益成長率はバリューの過去5年平均が12%、グロースは9%。バリューの伸びは企業の構造改革や自社株買いによる株数減少が寄与している可能性が高い。

アライアンスの陶氏は、従来の成長企業が「昔と同じような市場評価のプレミアムを求めるなら、財務戦略を磨く必要がある」と語った。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.