(ブルームバーグ):米財務省は、連邦政府の巨額財政赤字を補う資金調達で、少なくとも2026年までは償還期間が最も短い証券に依存する方針を示した。ベッセント財務長官は先月、長期米国債の利回りは高過ぎるため、こうした債券の増発は検討できないとの考えを示していた。

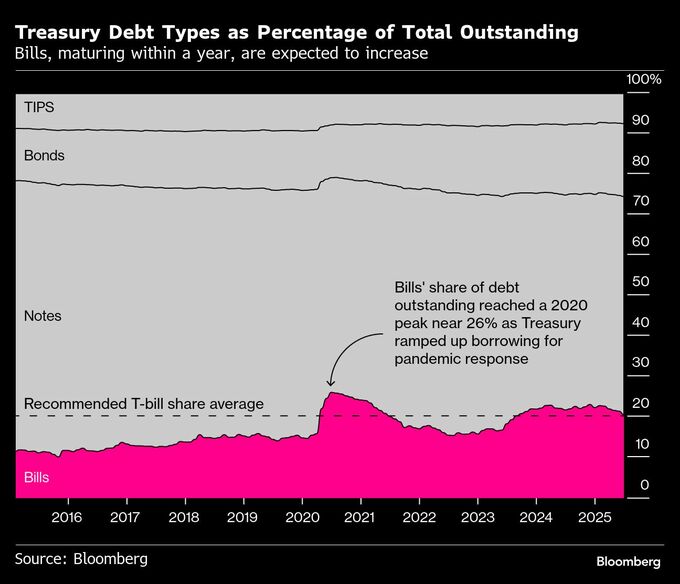

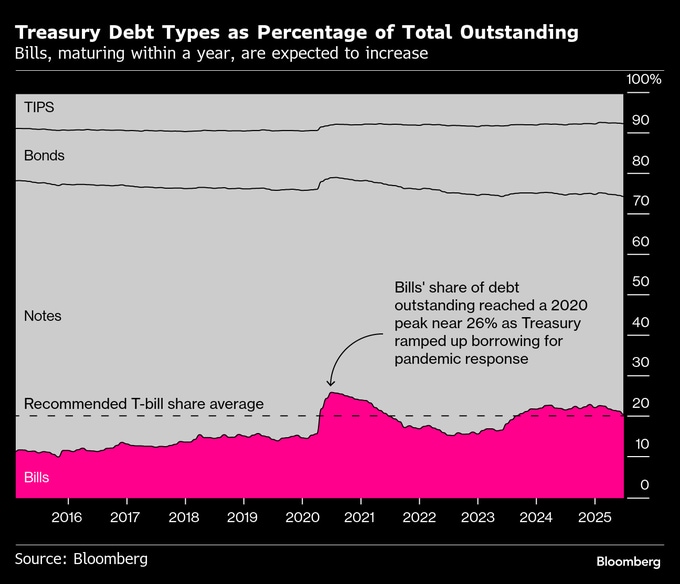

財務省は30日、注目されていた四半期定例入札に関する声明で「少なくとも向こう数四半期にわたって」中長期債の入札規模を据え置く見通しだと明らかにした。これは昨年初め以降、当局者らが繰り返し示してきたガイダンス。償還期間が1年以内の財務省短期証券(Tビル)が、政府の増大する資金需要の主な担い手となることを意味する。

ウォール街では、財務省が示す見通しについて意見が分かれていた。ウェルズ・ファーゴはこれまでの文言が再確認されると予想していた一方、JPモルガン・チェースのストラテジストは財務省が今後数四半期にわたりという表現から「少なくとも」という文言を外す「可能性がある」とみていた。また、サンタンデールUSキャピタル・マーケッツのスティーブン・スタンリー氏は、ガイダンス自体が全面的に削除されるというのが自身の最も有力な見立てだとしていた。

サンタンデールのスタンリー氏は、利付債(クーポン債)の発行拡大に市場を備えさせる作業は、「着手が遅れるほど、困難になる」とこの日の財務省発表前にリポートで指摘した。

財務省は声明で、現在の入札規模により、財政見通しの変化および連邦準備制度理事会(FRB)の保有国債縮小プログラムの「ペースや期間の変更に、十分対応できる態勢を維持できる」と説明。「当省では名目クーポン債および変動利付き債(FRN)の入札規模を、少なくとも今後数四半期にわたり維持する見通しだ」とした。

BMOキャピタル・マーケッツのストラテジスト、ベイル・ハートマン氏は「いずれにせよ、今回の方針は将来の発行規模拡大に対する市場の期待を、早くても2026年後半、場合によっては27年以降へと後ずれさせるはずだ」とリポートで指摘した。

市場関係者の大方の予想通り、財務省は来週実施するいわゆる四半期定例入札の規模を据え置いた。同入札では3年債と10年債、30年債を発行する。

財務省は既発国債の買い戻しプログラムを強化する方針も示し、年間の買い戻し目標額を3000億ドル(約44兆7000億円)超に引き上げると明らかにした。

ブルームバーグのストラテジスト、ブレンダン・フェイガン氏は今回の買い戻しプログラムの変更について、単なる小幅な調整ではなく、構造的な転換だと指摘。財務省が国債発行を増やす中で、柔軟性を高め、市場の機能を円滑にすることを狙ったものだとの見方を示した。

来週の入札規模の内訳は以下の通り。

- 8月5日:3年債、580億ドル

- 8月6日:10年債、420億ドル

- 8月7日:30年債、250億ドル

ベッセント氏ら共和党は昨年、長期債の発行を人為的に抑制しているとしてイエレン前財務長官を批判し、大統領選前に借り入れコストを低く抑えることが目的だと指摘していた。

Tビルは6月末時点で、米国債市場全体の約20%を占める。財務省が中長期債の発行拡大を控え続ける中、この比率は今後さらに高まる見通しだ。

ディーラーや投資家などの市場参加者で構成する米財務省借入諮問委員会(TBAC)は昨年、発行済み国債全体に占めるTビルの比率を長期的に約20%に維持するべきだと提言していた。

トランプ政権は自らの経済政策が成長を促進し、財務省の税収が増えることで財政赤字が縮小すると主張しているが、多くのエコノミストは今後数年にわたり巨額の借り入れニーズが続くとみている。こうした見通しからは、あらゆる償還期間の国債発行を拡大せざるを得ないことが示唆される。

借り入れ拡大

財務省は28日、今年10-12月(第4四半期)に5900億ドルの純借り入れを予想していると明らかにした。7-9月の借り入れ見通しは1兆100億ドルに引き上げた。議会による債務上限の引き上げを受けて、手元資金の再構築を図っていることが主な要因だ。

原題:US Signals Treasury Note, Bond Sales to Be Steady Into 2026 (2)(抜粋)

(第9段落以降を追加し、更新します)

--取材協力:Alex Newman、Alex Harris.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.