(ブルームバーグ):米国債市場では、米連邦公開市場委員会(FOMC)会合を控えたここ1週間に、強気のポジションが後退した。金融政策を巡る見通しが依然として不透明な中、トレーダーは今後の方針についてのヒントを渇望している。

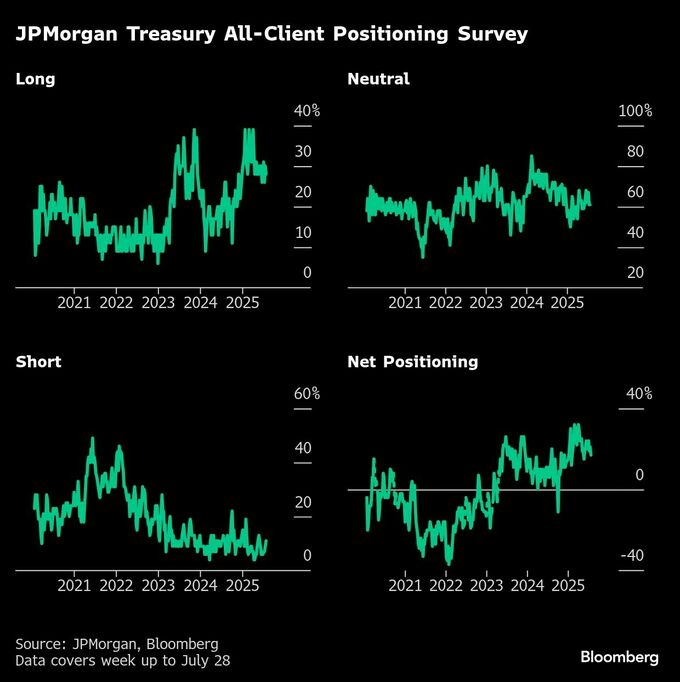

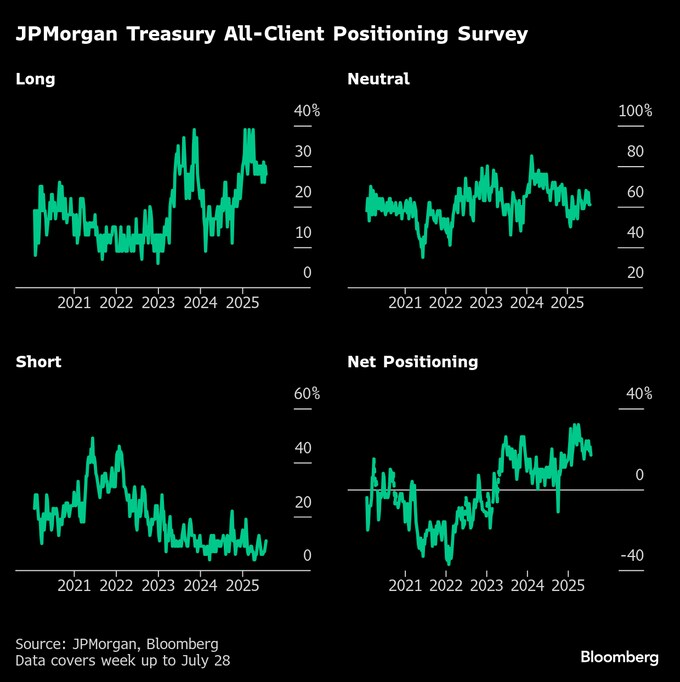

JPモルガン・チェースの顧客調査によると、米国債のネットロング(買い越し)ポジションはここ2カ月で最も小さくなった。市場全体で強気が後退していることがうかがわれる。

一方で、金利先物市場が示す米金利見通しはほぼ変わらずで推移している。スワップ市場では、年末までに0.5ポイント弱の利下げが早ければ9月に始まるとの見方が織り込まれている。

ポジション動向は、中期的な金融政策の見通しを巡るさまざまな要因が交錯していることを反映している。

パウエル米連邦準備制度理事会(FRB)議長は、トランプ米大統領から利下げを求める圧力を受けており29、30両日の会合では他のメンバーからの反対意見に直面する可能性もある。

米国債利回りはここ1週間にやや低下。政策金利に連動する先物取引では9月の0.25ポイント利下げの確率が約60%織り込まれた。

一方で、トランプ政権による貿易戦争にもかかわらず米経済が底堅さを保っていることは、米国債価格下落を見込む弱気派の見方を後押ししている。

弱気派は、金利が高止まりすることで米国債に売り圧力がかかると予想している。さらに、米政府がここ数日に欧州連合(EU)や日本と貿易協定で合意したことで不透明感が後退し、FRBが現在の金利水準を維持する根拠が強まった。

インサイト・インベストメント・マネジメントの北米債券責任者、ブレンダン・マーフィー氏は、米国債に強気の見方を裏付けるには「マクロ経済環境の悪化と失業率上昇」の証拠が必要だが、その現実味は1カ月前に比べ薄れていると指摘した。

JPモルガンの顧客調査によると、現物市場では28日までの1週間にロングポジションが減少し、ショートは6月2日以降で最多となった。ネットロングの水準は5月以来の低さだった。

また29日の米国債先物市場では、5年債と20年債の利回り格差が縮小することに賭ける大型の取引も見られた。利下げ期待がさらに後退した場合に利益が得られるポジションだ。

原題:Treasury Traders Trim Bullish Bond Bets Ahead of Fed Meeting(抜粋)

--取材協力:Michael Mackenzie.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.