(ブルームバーグ):米国では高所得者層によるクレジットカードや自動車ローンの延滞が増加している。労働市場の減速が進む中、米経済が脆弱(ぜいじゃく)になりつつある兆しが見えている。

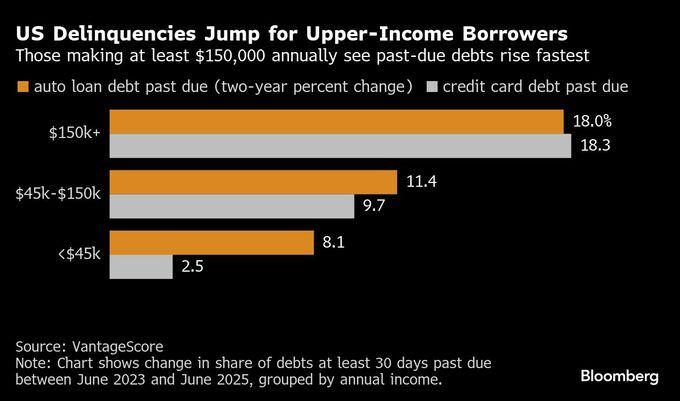

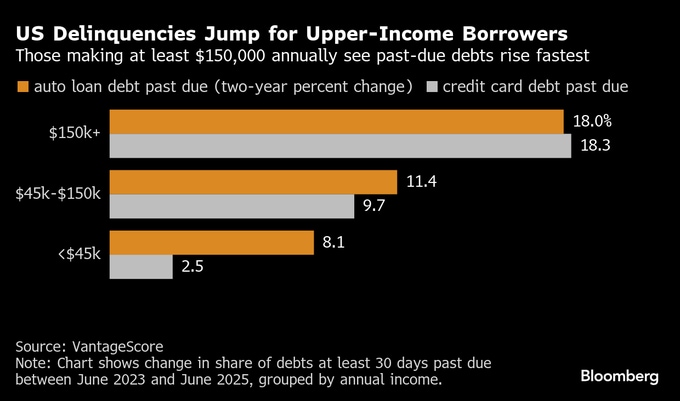

信用スコア会社バンテージスコアによると、年収15万ドル(約2200万円)以上の層での債務延滞率は過去2年で約20%上昇。中・低所得者層よりも速いペースで悪化している。

また、セントルイス連銀の最近の調査では、最も所得水準の高い郵便番号地域におけるクレジットカード延滞の割合が過去1年に、最も所得の低い地域の2倍のペースで増加していることが明らかになった。

債務の膨張は、特にホワイトカラー層を直撃している雇用の減速と重なっており、経済にとって新たなリスク要因となっている。米経済はここ数年、主に高所得者層による個人消費に依存して拡大を続けてきただけに、その影響は小さくない。

ムーディーズ・アナリティクスのチーフエコノミスト、マーク・ザンディ氏は「金銭的なストレスは、最も所得の低い世帯から最も高い世帯に至るまで、幅広く表れている」と指摘する。米連邦準備制度理事会(FRB)が高金利を維持し、新型コロナウイルスのパンデミック(世界的大流行)時の学生ローン返済猶予措置も終了した現在、「全てをやりくりするのが非常に困難になっている」と同氏は語った。

パンデミックに伴うインフレ高進を受けて、FRBはこの2年間、高金利を維持してきた。雇用市場が軟化しているにもかかわらず、インフレ率を2%に戻すことを優先している。そこにトランプ政権の関税政策が物価押し上げ要因として意識され、2025年の利下げはさらに先送りされる公算が大きくなっている。一方で、貿易政策を巡る不透明感は雇用見通しをさらに悪化させる。

フロリダ州ブルックスビルでは、クリストファー・ロートン氏夫妻が、累積で5万ドルの債務の返済に追われている。ロートン氏は23年に職を失い、妻も翌年に失職した。現在は2人とも再就職しているが、世帯年収は約4万ドル減少し、日常的な支出のやりくりが一段と厳しくなっているという。

ロートン夫妻はやがて、自動車ローンの支払いを優先するあまり、クレジットカードの支払いを後回しにせざるを得なくなった。

「以前は問題なく支払いをこなせていたのに、急に何も払えなくなるような感覚だった」とロートン氏は語る。「まるで数週間おきに、何を支払えるかを運任せで選ぶルーレットをしているような状態だった」という。

夫妻は1年前に債務の一本化を開始し、自動車ローンの一部を見直し、支出の見直しにも取り組んだ。サブスクリプション(定額契約)を解約し、動物病院への通院を先送りするなど、できる限り生活費を切り詰めた。

完済まではまだあと3-4年かかる見通しだが、収入を増やせば想定の半分の期間での完済も可能だと期待している。

しかし、米国の労働市場で収入を増やすのは、近年ますます困難になっている。特に雇用がほぼ凍結状態にあるホワイトカラー分野では、状況は一層厳しい。

ニューヨーク連銀が実施する月次調査によると、年収10万ドル以上の回答者の間で「新たな仕事が見つかる」見込みは、23年以降低下傾向にあり、現在では五分五分に近い水準まで落ち込んでいる。

6月の最新データでも、14年半ばからパンデミックが始まる20年までのどの時期よりも低い水準だった。

原題:Upper-Income Americans Are Falling Behind on Their Debt Payments(抜粋)

--取材協力:Sophie Butcher.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.