外国の企業・投資家に課税、所得税最大20%上乗せ

米国では、トランプ大統領が導入した所得税減税の延長などを盛り込んだ包括的な税制・歳出法案「One Big Beautiful Bill Act(一つの大きく美しい法案)」が議会で審議されている。この法案は、歳出増、歳出減、歳入増、歳入減まで含む、複雑な法案であり、成立すれば米国の財政赤字を2034年までに約2.4兆ドル悪化させることが見込まれるため、各所で議論を呼んでいる。

一方で、このところ日本では、同法案のある条項が話題となっている。それは内国歳入法「第899条項(案)」、報道機関などで「報復税」と呼ばれる条項である。

この条項は、米国が差別的とみなした国の政府および企業、個人の所得に対して、制裁として追加的に課税ができるようにするものである。

具体的には、利子や配当、米国事業に関連する所得、不動産の譲渡に伴う所得、支店利益(米国支店の利益を本国に送金)などの所得が対象となる。

例えば、外国企業が米国に拠点を持つ場合、米国での所得に対して課せられる通常の法人税率は、初年度に5%引き上げられたあと、毎年5%ずつ加算され、最大20%(下院案)まで上乗せされる。

また、米国に拠点のない法人や個人の場合には、米国投資から得られる利子や配当に対する税率が、毎年5%ずつ引き上げられる。ここで上乗せされる税率は、米国との間で租税条約が締結されている場合、軽減後の税率が引き上げの出発点となる。

つまり、日米租税条約が締結されている日本の場合、現状では個人の配当には10%、利子には0%の軽減された税率が適用されるが、ここに第899条が適用されると、最大20%の税率が上乗せされるため、配当は最大30%、利子は最大20%の税率が課されることになる。

さらに、外国企業が多国籍企業の場合、税源浸食濫用防止(BEAT)税の強化も影響する。BEATは、米国法人が国外関連者に対して支払った利子や使用料などに対して、一定の計算に基づき追加的な課税を行う仕組みである。

第899条項(下院案)では、この適用範囲を仕入れに係る支払いにも広げ、適用対象も現在の規模要件(米国法人の過去3年間の年間平均総収入が5億ドル以上)だけでなく、外国企業が50%超を所有する米国法人にも拡大し、所有構造に関する規定も追加する。

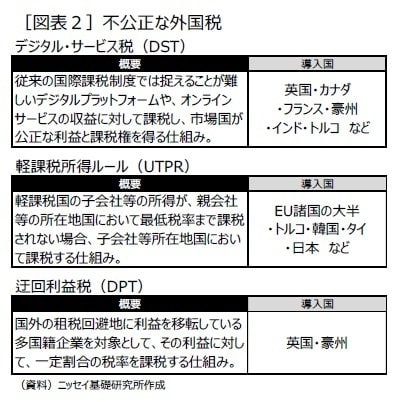

第899条項の適用対象は「不公正な外国税」を米国に課している国であり、財務長官により最終決定される。

下院案では、不公正な外国税の例として、デジタル・サービス税(DST)や軽課税所得ルール(UTPR)、迂回利益税(DPT)などが挙げられているが、日本は令和7年度税制改正においてUTPRを法制化しているため、適用対象に認定される可能性は高いと言える。

なお、第899条項の適用開始時期は、(1)第899条項の成立から90日後、(2)不公正な外国税が成立した日から180日後、(3)不公正な外国税が適用された日、そのいずれか遅い日が適用とされる。

日本の場合、上述のUTPRが2026年4月1日以降に施行されることから、その時期が1つの焦点になる。

同法案は、2025年5月22日に下院で可決されたのち、現在、上院で法案修正を含めた審議が行われる段階にある。

上院財政委員会が6月16日に公表した修正案では、第899条項の適用開始時期を暦年ベースで2027年まで先送りし、税率の上乗せ上限も15%に縮小させる内容となっている。

ただ、第899条項の発動に伴う税収は、所得税減税など財源の穴埋めに利用されることから、上院も発動自体を否定してはいない。

与党共和党は、独立記念日である7月4日までの上院可決を目指しているが、上院通過後には下院との調整も必要になる見込みである。

最終的な成立時期や適用内容が、どのように着地するのか見通しは立てづらい。