米国債を売らず円高・ドル安に“貢献”?

みずほ銀行 チーフマーケット・エコノミスト 唐鎌大輔さん:

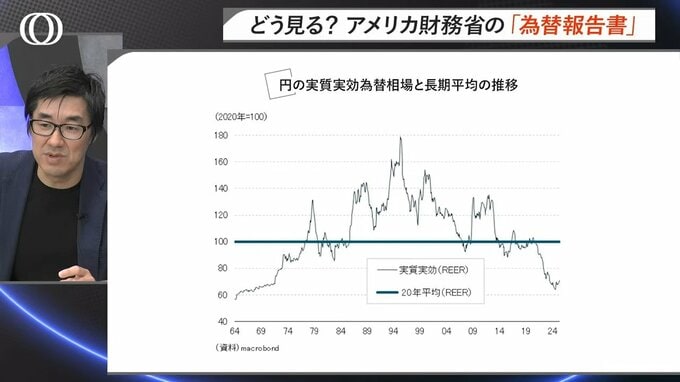

日本円の実質実効為替レートを見ていくと、実に半世紀ぶりの円安なわけですけど、その中で、年金資産の運用の半分が外貨であることは、議論になりうるとは思います。

その時に、GPIFがポートフォリオを修正するというニュースを、為替市場がアメリカの為替政策報告書の内容と結び付けて、円高材料として囃し立てる論調が今後、出てくる可能性はあるかもしれません。

―しかし、なぜトランプ政権、あるいは米財務省は公的年金の運用をターゲットにしてきたのでしょうか?

正直、アメリカがドル安誘導を求めているとは私は思わないです。

ただ、仮にアメリカが本気で、日本が応じざるを得ない場合、通常は外貨準備高を活用するという話になるわけです。

しかし、アメリカとしては、日本に米国債(※外貨準備高のほとんどが実質的に米国債)を売って欲しいわけではありません。

となると、日本側は、外貨準備高とは異なる経路を使って、ドル円の需給の調整を発想しなければなりません。

その時に、日本の年金運用を利用すれば、米国債を売らずに、円高・ドル安を促すことができるわけです。

とはいえ、GPIFはこの3月にポートフォリオの変更を発表したばかりなので、このような話は今の段階では、現実的ではありませんが、年度が変わるタイミングなどでは、フォローしておいて良いかもしれません。

===

【解説】

・唐鎌大輔 | みずほ銀行 チーフマーケット・エコノミスト(著書に『弱い円の正体 仮面の黒字国・日本』、『「強い円」はどこへ行ったのか』など)

【聞き手】

・竹下隆一郎| TBS CROSS DIG with Bloomberg チーフコンテンツオフィサー