日銀の利上げシナリオに暗雲

これらのデータの“弱さ”は日銀の金融政策にとって重要な意味を持ちます。日銀は「国内経済は緩やかに回復している」というスタンスですが、実際の労働・賃金データは国内経済の弱含みを示しているからです。

「所定内給与の伸び率が思ったより強くないとすれば、日銀が重視する賃金と物価の好循環も相対的に弱いかもしれない」と末廣氏は懸念します。

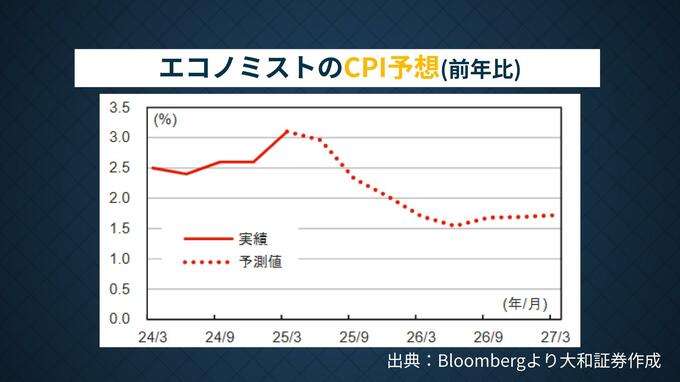

そのうえで、日銀にとって頭痛の種はインフレ率が年後半には低下する見通しになっていること。民間エコノミストの予想では、年末には消費者物価指数の前年比上昇率が、日銀が目指してきた2%を割る可能性も指摘されています。

植田総裁はこれまでに「今年半ばから後半にかけて実質賃金のプラスが定着する」というイメージを示しています。しかし、末廣氏は「インフレ率が2%くらいに落ち着いても、賃金上昇率が2%ちょっとで、労働時間がさらに減ると、実質賃金の前年比プラス化は危うい」と指摘します。

実質賃金が改善しないとなると個人消費も回復しにくく、日銀の利上げシナリオには黄色信号が点灯することになりかねません。

利上げのハードルは「相当高い」

これらの状況を総合すると、日銀の金融政策にとって明るい材料は少ないというのが実情です。末廣氏は「利上げをするためには物価も賃金も強い方がいいので、両方とも今後弱くなるということは、今年の利上げは相当ハードルが高い」と断言。

さらに来年以降についても「実質賃金がそれほど回復しないということであれば、消費もそこまで回復しない。来年以降も消費が弱いままだとすると、来年以降も利上げできない」という可能性も指摘します。

トランプ関税による国内経済への影響が注目されるなか、経済指標が示す「内側の弱さ」を日銀はどう考えるのか—来週16日からの金融政策決定会合での分析が注目されています。

※この記事は6月9日(月)にTBS CROSS DIG with Bloombergで配信した「The Priority」の内容を抜粋したものです。