難航が伝えられるトランプ関税をめぐる日米交渉。この問題による日本経済へのダメージがクローズアップされがちですが、大和証券チーフエコノミストの末廣徹氏は、もっと基本的な「労働」と「賃金」のデータから日本経済の弱さが明らかになりつつあると指摘します。そしてそれは日銀の政策判断の足かせになりかねません。どういうことか、深掘りしていきましょう。

"こっそり"注目 「毎月勤労統計」の異変

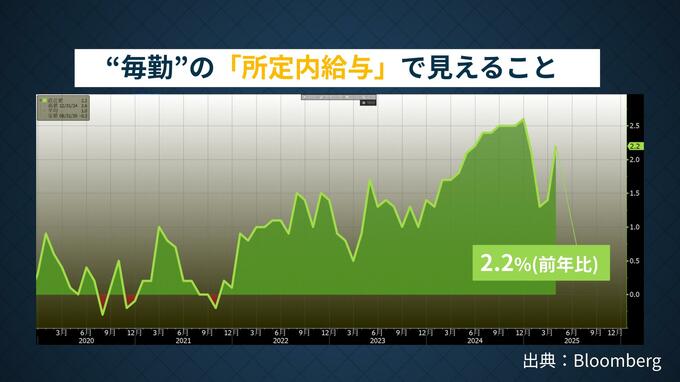

先週発表された厚生労働省の毎月勤労統計(通称「毎勤」)のデータが、エコノミストの間で「こっそり」注目されていました。理由は、2月と3月の所定内給与、つまりベースとなる賃金の伸び率が予想外に弱かったからです。

「所定内給与の伸び率は2月分が前年比1.3%、3月分が1.4%と、2ヵ月連続で異常に弱い結果になっていました」と末廣氏は説明します。

当初、この弱さは2024年がうるう年だった影響だと考えられていました。所定内給与は多くが固定給とされていますが、労働時間に連動する契約体系もあります。

このため通常より1日多い2024年2月は給与が増え、逆に2025年2月の給与は前年比で減少した可能性がある、というわけです。続く3月の弱さも、この余波では、とみられてきました。

閏年効果を超えた「日本経済の弱さ」

こうした理由から4月の所定内給与の注目点は「回復しているか」でした。実際に発表されたのは前年比2.2%のプラス。これにより、2・3月の弱さはうるう年の影響だったと確認できたわけですが、末廣氏が気にするのは「回復したとはいえ、昨年12月の2.6%と比べると弱さが残っている」という点です。

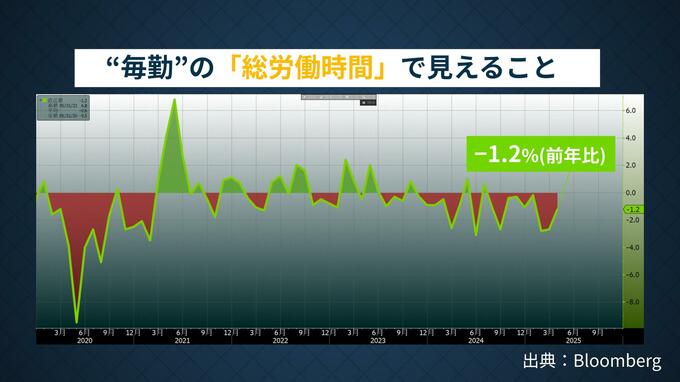

ここで総労働時間のデータを見ると、より深刻な問題が見えてきます。4月も含めて労働時間は前年比マイナスが続いており、トレンド的にも下落しているのです。

「この1年ぐらい労働時間が前年比で減ってきている。これは単に閏年だけの問題ではなく、普通に景気が悪化していて、その結果労働時間が減っているのではないか」と末廣氏は分析。

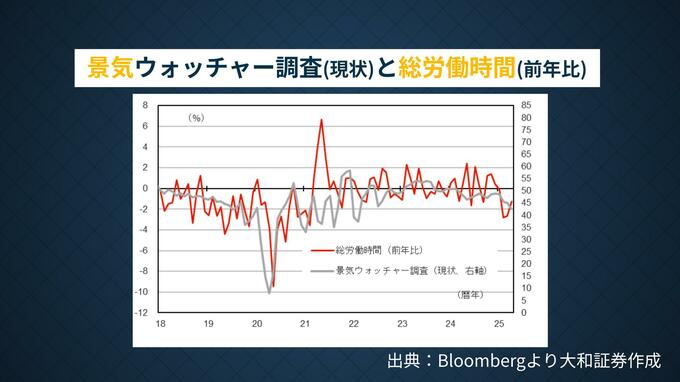

この見方は景気ウォッチャー調査の動向とも一致しています。労働時間の減少傾向と景気ウォッチャー調査の低下傾向は連動しているため「日本経済のピークは23年の前半で、そこから緩やかに下落してきている」という評価が妥当だと末廣氏は指摘します。