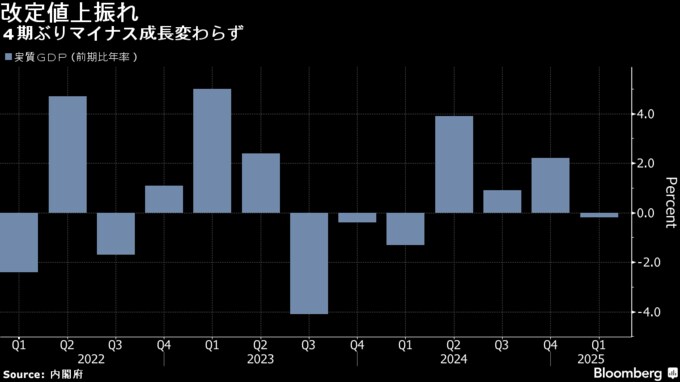

(ブルームバーグ):日本の1-3月期の実質国内総生産(GDP)改定値は、速報値から上方修正された。個人消費が上振れたほか、民間在庫の増加が押し上げに寄与した。ただ、修正後も4四半期ぶりのマイナス成長は変わらず、力強さに欠ける日本経済の姿を表している。

内閣府が9日発表した実質GDP改定値は前期比年率で前期比年率0.2%減。市場予想は0.7%減だった。前期比は速報値(0.2%減)から0.0%減に引き上げられた。個人消費は前期比0.1%増と速報値(0.0%増)から上向き改定。民間在庫変動のGDP寄与度は0.3%から0.6%に上昇した。

一方、設備投資は前期比1.1%増と速報値(1.4%増)から下向き改定。内閣府によると、2日に発表された法人企業統計はプラス方向に寄与したものの、サービス産業動態統計を反映してソフトウエア投資が下方修正された。政府最終消費支出も押し下げ方向に働いた。

改定値でマイナス幅は縮小したものの、内需が外需の弱さを補え切れなかった構図に変わりはない。物価高の影響で個人消費は依然力強さを欠き、トランプ米政権の関税措置に伴う不確実性から世界経済は下押し圧力がくすぶっている。プラス成長を回復するには個人消費の底上げと輸出の持続的な伸びが引き続き鍵を握る。

明治安田総合研究所の前田和孝エコノミストは、「トランプ関税がかかる前から景気の足取りは重かった」と指摘。今後も輸出中心に下押し圧力が予想されるほか、堅調だった設備投資は不透明感で手控える動きが出ないとも限らず、不安材料は多いとみている。その上で、今回の結果だけ見ると日本銀行は「利上げはしづらく、どちらかと言えば後ろ倒しになる要因」と分析している。

日銀は基調的物価上昇率が高まれば利上げで金融緩和度合いを調整する方針を維持している。植田和男総裁は3日の講演で、米関税政策の影響を受けても賃金と物価が相互に上昇するメカニズムは途切れないとし、改めて政策正常化路線を堅持する考えを示した。一方、不確実性は極めて高い状況にあるため、見通しが実現するか予断を持たずに判断するとしている。

くすぶる不確実性

トランプ関税を巡り赤沢亮正経済再生担当相は5-8日の日程でワシントンを訪問し、5回目の交渉に臨んだが、依然として一致点は見いだせなかった。日本側は一連の関税措置の撤廃を求める方針を堅持。6月中旬にカナダで開かれる主要7カ国首脳会議(G7サミット)に合わせた首脳会談で一定の合意を打ち出せるかが焦点となっている。

関税措置の影響に加え、物価の高止まりなど日本経済には下押し圧力を受けやすい状況にある。5月の東京都区部の消費者物価指数(生鮮食品を除くコアCPI)は前年同月比3.6%上昇。購入頻度の高い食料品を中心にコスト増の価格転嫁が進む中、2023年1月以来の高い伸びとなった。

ブルームバーグが集計したエコノミスト予想(6日時点)によると、4-6月の実質GDPは前期比年率で0.3%増と、2期連続のマイナス成長は回避される見通し。ただ、調査対象の4人に1人はマイナス成長を予想している。

経済指標は引き続き家計の節約志向の強さを示唆している。6日に発表された4月の消費支出は物価変動の影響を除いた実質ベースで前年同月比0.1%減と、市場予想(1.5%増)に反してマイナスだった。好調な春闘を反映して名目賃金は伸びているものの、物価高の影響で実質賃金は4月まで4カ月連続前年を下回っており、所得改善の実感は乏しい状況だ。

内閣府の説明

- 個人消費は、サービス産業動態統計などを受けて外食などのサービスやゲーム・玩具が上方修正に寄与した

- 民間在庫変動は、石油統計や鉱工業指数(確報)を反映し、原油・天然ガスが前期比寄与度を押し上げた

- 輸出と輸入はデフレーターの下方改定により修正

(詳細とエコノミストコメントを追加して更新しました)

--取材協力:横山恵利香.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.