(ブルームバーグ):東京証券取引所に1年前のきょう新規上場したアストロスケールホールディングスの低空飛行が続いている。高い期待を集めて大幅高でデビューを飾った後、事業成長の時間軸を巡る投資家との目線のずれが鮮明になっている。

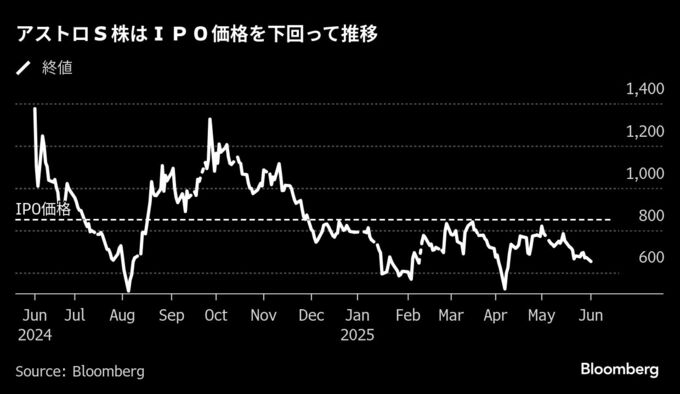

宇宙ごみ(デブリ)の除去などを手掛けるアストロSの4日終値は697円。上場した2024年6月5日に新規株式公開(IPO)価格の850円を62%上回って取引を終えて以降、49%下げた。

投資家の期待値が高い銘柄で、「リターンを期待するまでの期間が会社の事業と比べて短過ぎた」と話すのはアイザワ証券投資顧問部の三井郁男ファンドマネジャー。当初描いていたよりも事業に遅れが出ていることがさえない株価の背景にあると言う。

アストロSは4月に25年4月期の業績予想を下方修正した。新規大口プロジェクトの契約時期や既存プロジェクトの遅延により、当期損失は従来予想の185億円から225億円に膨らんだもよう。前期決算は来週13日に発表する予定だ。

新株発行を伴う資金調達が相次いでいることも投資家に敬遠された理由の一つだと、SBI証券アナリストの遠藤功治氏は指摘する。アストロSは5月、海外市場で新株を発行して117億円を調達した。遠藤氏は、収益が成長していないと、株式発行による1株当たり利益(EPS)の希薄化は懸念となるが、資金調達の必要性は理解されており、それ以上に成長すれば投資家は許容するとの見方を示した。

長期目線では評価の声も

明るい兆しもある。第3四半期には初めて売上総利益を計上し、営業損失も2四半期で縮小した。

アストロSの松山宜弘最高財務責任者(CFO)は、26年4月期にはさらに成長できると強調し、収益性も数字面でしっかり「改善を示せる形にしていく」とブルームバーグとのインタビューで述べた。長期的にはプロジェクト数を年間20-30件に引き上げるとともに、1件当たりの収益性を向上させると語った。

資金調達について松山氏は、事業計画からは追加で増資をしなくても案件を積み上げることで損益分岐点まで持って行けると話す。一方で、資金使途があれば株式による資金調達を行う意向も示した。

同社の長期的な成長性を評価する声は多い。フィリップ証券アナリストの舘野俊之氏は、業績予想の下方修正や資金調達といった材料から株価は低迷しているものの、「長期的には防衛の大本命だ」とし、同社の技術が市場で再評価されるとみている。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.