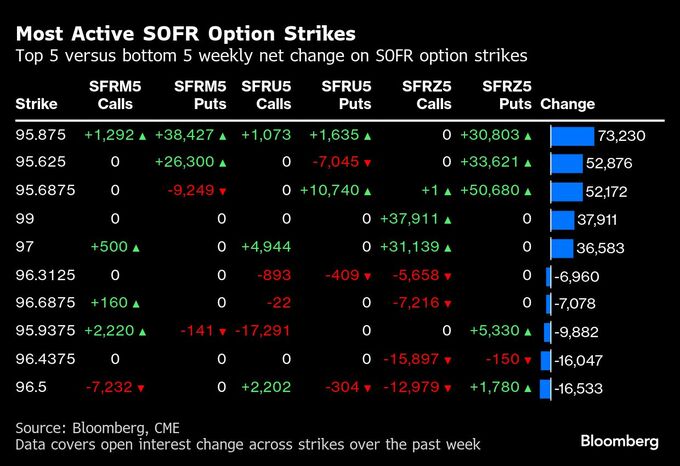

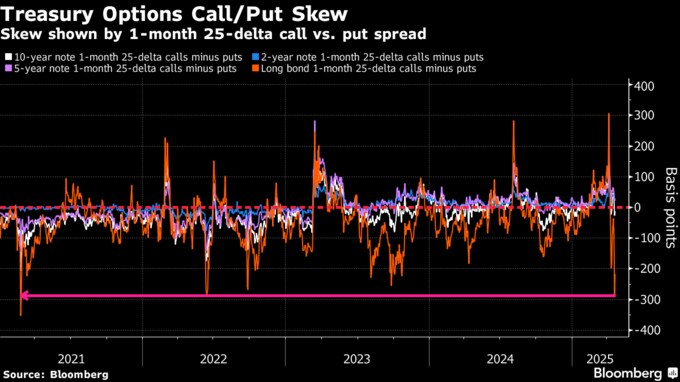

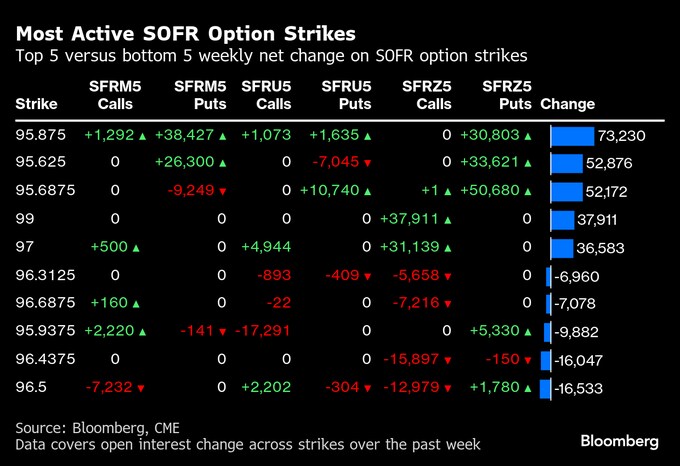

(ブルームバーグ):米資産に対する不安感の高まりは、長期国債の売りと利回り急上昇につながったが、オプション市場でも顕在化している。さらに大きな損失に備えるプレミアムは、2021年の「フラッシュクラッシュ」以来の高水準に達している。

米国債オプション市場では、利回り上昇リスクをヘッジするプット(売る権利)価格が、利回り低下で利益を得られるコール(買う権利)に比べて上昇し、スキューが大きく上振れした。これほどプットが選好されたのは21年2月25日以来。流動性逼迫(ひっぱく)を背景に米国債価格が突然、急落するフラッシュクラッシュが起きた日だ。

こうした極端なポジションは、多くの投資家の間で不安が高まっていることを浮き彫りにしている。トランプ米大統領の強硬な通商政策が経済・市場に及ぼす影響への懸念に加え、トランプ氏がパウエル連邦準備制度理事会(FRB)議長に利下げを要求する姿勢を強めていることで、米資産に対する投資家の信頼は揺らいでいる。

一方、米財政見通しは厳しい状況に変わりがなく、トレーダーは長期国債を保有するリスクに対してより大きな見返りを求めている。これは「タームプレミアム」の拡大に反映されている。

最近の市場混乱や政策面の不安を背景にした投資家のポジション解消も、最近の利回り上昇圧力につながった。米30年債利回りは22日午後のニューヨーク市場で4.88%と、3カ月ぶりの高水準付近に達した。

LPLファイナンシャルのチーフ債券ストラテジスト、ローレンス・ギラム氏は「海外勢がドル資産を売る動きが、市場のボラティリティーを高めているのは間違いない」とした上で、「米連邦準備制度の独立性に対する懸念や、時期尚早な利下げという政策ミスを自ら犯す可能性も加味すれば、長期国債利回り上昇が続いているのも無理はない」と指摘した。

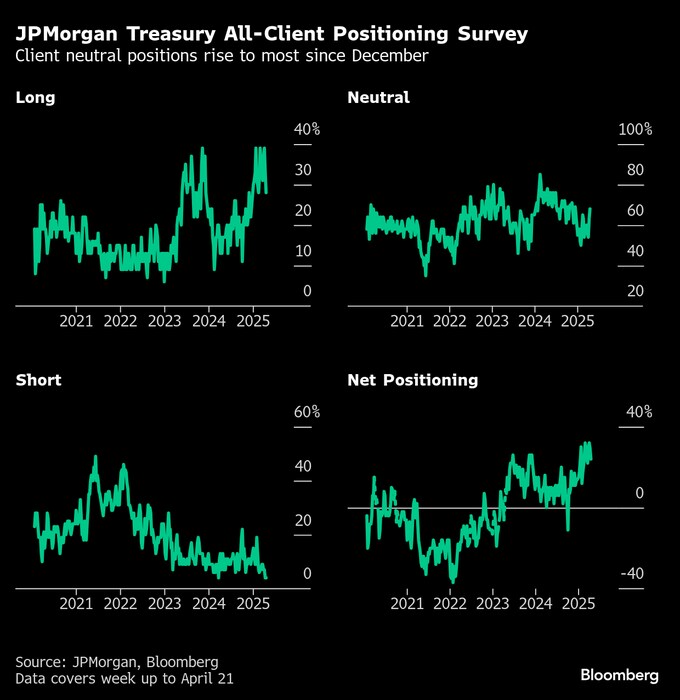

米国債の信認低下は現物市場でも顕在化している。JPモルガンの週間顧客調査によると、「中立」のポジションが今年に入って最も高い水準に達した。

原題:Treasury Options Show Biggest Worries Since 2021 ‘Flash Crash’(抜粋)

--取材協力:Michael Mackenzie.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.