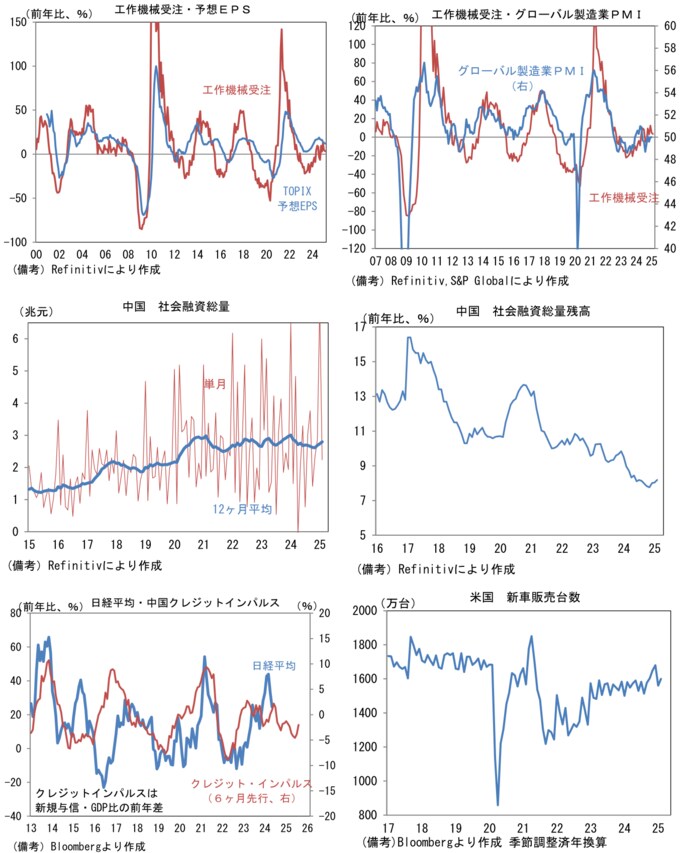

日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。グローバル製造業PMIは2025年1月に50.0を回復すると、2月は50.6へと上昇。米国の関税引き上げを睨んだ駆け込み需要分を割り引く必要があるものの、昨年夏場の停滞から抜け出しつつあるようにみえる。地域別では日本が49.0へと0.3pt上昇。電子部品の市況拡大が鈍化する中、自動車生産の回復が遅々としており、直近24ヶ月平均値である49.1から上抜けていく兆しに乏しい。

IT関連財の生産集積地である台湾は51.5へと0.4pt上昇したものの、韓国は49.9へと0.4pt低下した。中国は50.8へと0.7pt上昇し、5ヶ月連続で50超を維持した。中国当局が景気対策に本腰を入れ始めた昨年秋以降の変化として、マネー関連統計の伸びがある。社会融資総量(新規フローの12ヶ月平均値)は前月比+2.3%と3ヶ月連続で増加し、社会融資総量残高も前年比+8.2%と底打ちの兆しがある。新規融資のGDP比(前年差)をとった通称クレジットインパルスをみても▲2.0ptとマイナス幅が縮小しており、政策態度の変化がマネー統計に表面化してきた可能性が窺える。この指標は日本株の先行指標として一定の有用性があるため、当面は注視していきたい。

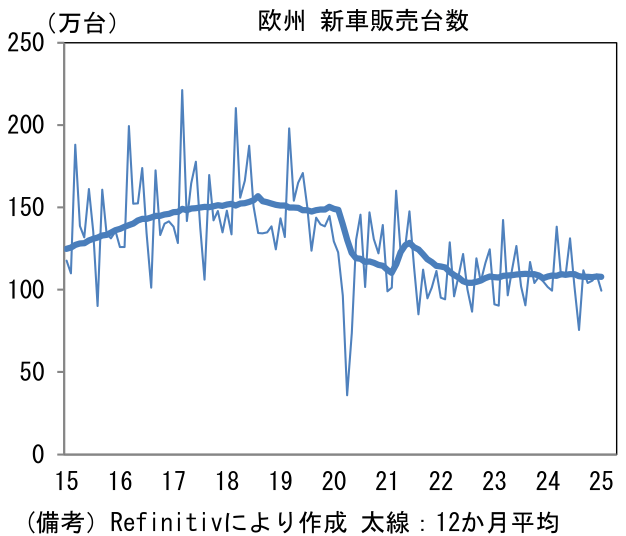

米国は52.7へと1.6pt上昇した。類似指標のISM製造業景況指数は2月に落ち込みが観察されたが、サンプル数の多いPMIでみる限り、製造業は持ち直している。大統領選を通過したことでそれまで手控えられていた投資案件が実行に移されている可能性が指摘できる。この間、米新車販売台数は好調に推移しており、3ヶ月平均値は1613万台(季節調整済年換算)と需要の底堅さが示されている。他方、ユーロ圏ではドイツが46.5(1月45.0)、フランスが45.8(同45.0)と苦境が続いているものの、ロシア・ウクライナによる停戦協議が前進しつつあることもあってか、前向きな動きが観察された。もっとも、新車販売台数はコロナ期に生じた断層が埋まる気配は全くと言って良いほど感じられない。