(ブルームバーグ):米国に輸入される鉄鋼とアルミニウムの全てに25%の関税を課す措置をトランプ大統領が12日に発効させた。関税を強化し、米国の対外貿易を再構築するトランプ政権の目玉政策の一つだ。

トランプ氏の通商改革と他国からの報復措置により、米株式相場が大きく下落するなど、市場は大きく動揺。貿易摩擦の激化により、景気低迷が長期化する懸念も高まっている。

トランプ氏は4日にはカナダとメキシコからの輸入品に25%の一律関税を発動。多数の製品に対して一時的な適用除外を認めているが、中国からの輸入品に対する課税率も20%と倍の水準に引き上げていた。

今回の計画はトランプ政権1期目に導入された関税政策を修正するもので、外国勢との競争について米企業や労働組合から長年にわたって苦情が寄せられていたことを受け、鉄鋼とアルミの輸入が新たな関税対象となった。

トランプ氏が発表した新たな関税とは

トランプ氏の措置は、金属に対する現行関税を強化するものだ。米国への鉄鋼輸入に対する関税率はすでに25%に設定されていたが、これまで一部の国に付与されていた免除措置は取り消された。アルミ輸入に関しては、関税率が10%から25%に引き上げられた。

加工された金属製品だけでなく、自動車や窓枠、高層ビルの建設に必要な鉄鋼やアルミを使用した幅広い製品も課税の対象となった。つまり、これらの関税は米消費者の購買価格に幅広い影響を及ぼす可能性がある。

なぜ鉄鋼とアルミなのか

2016年の大統領選を制した際、中国が世界の製造大国として台頭する一方、米国内では製鉄業で栄えた都市やアルミの集積地が数十年にわたる生産減少と雇用縮小で衰退していることに強烈な不満を感じているとトランプ氏はアピールしていた。

政権1期目の18年、トランプ氏は鉄鋼・アルミ関税を導入。外国製品を米国の購買者にとってより高くすることで米国内での生産を増やすことが目的だった。しかし、最終的にはカナダやメキシコ、欧州連合(EU)を含む主要供給国・地域は適用除外となった。

米産業界は、今も輸入品との競争に引き続き苦しんでいると主張している。

米国以外にも目を向けると、中国製品が世界各地の市場に流れ込んでおり、鉄鋼・アルミ分野における貿易摩擦はここ1年でグローバルに広がっている。ベトナムやインド、EUを含む多くの地域で中国からの輸入品に対する貿易措置が取られている。

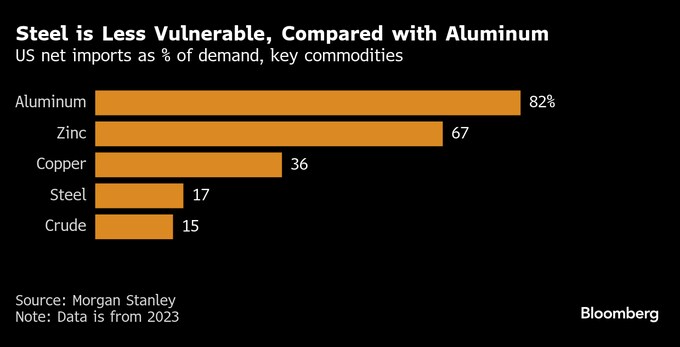

金属関税の影響を最も受ける可能性がある国は

モルガン・スタンレーのデータによると、米国の純輸入量はアルミでは必要量の8割以上、鉄鋼では約17%を占めている。

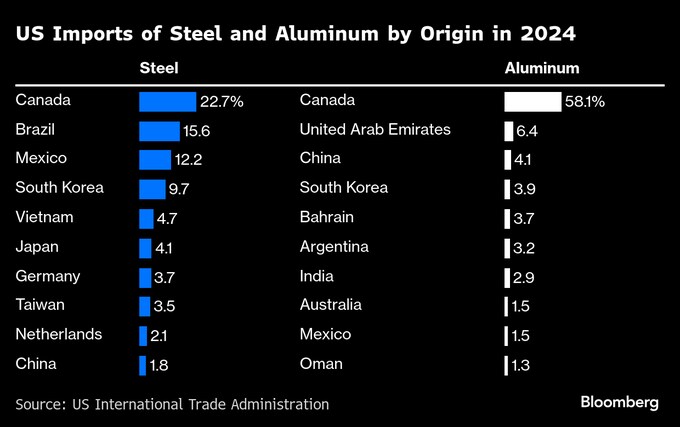

米国向け鉄鋼・アルミ供給で最大手のカナダが、関税の矢面に立つ可能性がある。米政府の統計によれば、アルミ輸入量ではカナダからが58%を占め、アラブ首長国連邦(UAE)は6%、中国が4%と続いている。

鉄鋼については、カナダが23%でやはり最大。ブラジルが16%、メキシコが12%、韓国が10%だ。トランプ氏は政権1期目の18年に鉄鋼輸入品に25%の関税を課した。

今後どうなるのか

トランプ氏のこれまでの大統領としての行動を踏まえると、交渉の余地があることがうかがえる。政権1期目に発動された金属関税については、最終的に幾つかの輸出国・地域が適用除外となった。一部の石油会社も特殊製品のニーズを理由に適用から外れた。

しかし、トランプ氏は今回、鉄鋼・アルミ関税に関して妥協の余地はないと示唆している。米国と長年の同盟関係にあるオーストラリアは、政府によるロビー活動にもかかわらず、土壇場で適用除外を確保できなかった。同氏はカナダに対し、関税を50%に倍増させるといったん警告したものの、数時間後には取り下げた。

トランプ氏は、銅の輸入品にも関税を課したいと述べており、それらの実施にはアルミや鉄鋼への課税よりももう少し時間がかかるとの考えを示している。

関税は目的を達成できるのか

トランプ氏が政権1期目に鉄鋼・アルミ関税を発表した際、その目的は米国がこれらの金属を国内で賄える割合を増やすことだった。しかし、米鉄鋼業界の生産は24年時点でトランプ関税第1弾前の17年と比較して1%減少し、アルミ業界ではほぼ10%減った。

特に人件費とエネルギーコストの上昇が、これら業界の長期的な退潮要因となっている。カナダは、国内工場が安価な水力発電を利用することが多いため、米国へのアルミ供給において重要な役割を果たしている。

トランプ氏が関税を広範囲に適用すれば、食料品やガソリンなどの家計支出が上昇するリスクがあり、同氏が沈静化を訴えていたインフレ圧力をかえってあおる恐れがあると、エコノミストらは警鐘を鳴らしている。

これに対してトランプ政権側は、関税はより広範な経済戦略の一環で、減税の延長や国内エネルギー生産の拡大などを含め、全体的なコスト削減につながると反論している。

しかし、最近の株式相場低迷はすでに「トランプセッション」、つまりトランプ氏が引き起こすリセッション(景気後退)の可能性に対する懸念を浮き彫りにしている。

JPモルガン・チェースやRBCキャピタルマーケッツなどウォール街のストラテジストらは、トランプ氏の関税と経済成長の鈍化により、25年の株式市場に対する強気見通しを弱めている。

エール大学予算研究所のエコノミストは、「トランプ氏の関税と他国による報復措置により、長期的な国内総生産(GDP)は0.4%減少するだろう。これは、米経済が恒久的に年800億-1100億ドル(約12兆-16兆円)縮小するのと同等の影響」と分析している。

原題:Why Trump Doubled Down on Steel and Aluminum Tariffs: QuickTake(抜粋)

--取材協力:Winnie Zhu、Jennifer A Dlouhy、Jenny Leonard、Josh Wingrove.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.