(ブルームバーグ):国内外の投資家から企業価値の最大化やガバナンス(統治)の改善圧力が強まる中、事業再編や親子上場の解消を図る株式公開買い付け(TOB)が2025年に入っても高水準で推移している。一連の動きは新たな投資機会も生み出しており、TOB候補企業を対象とした投資信託の運用も始まる。

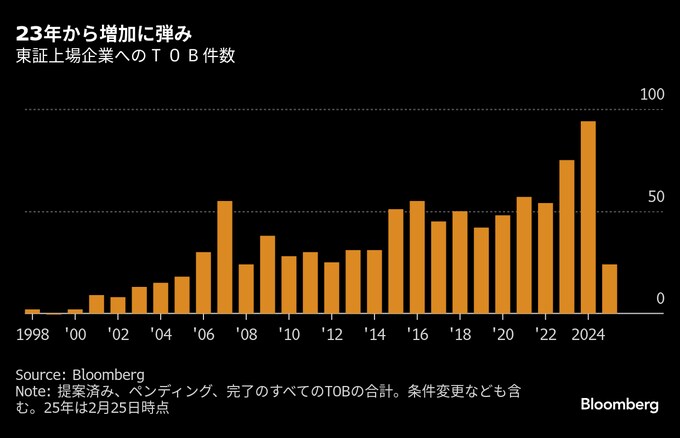

ブルームバーグのデータによると、24年のTOB案件数は94件とさかのぼることが可能な1998年以降で最多。今年も2月25日時点で24件と、初めて100件を超すペースで推移する。

物言う株主(アクティビスト)の圧力や東京証券取引所による2年前からの「資本コストや株価を意識した経営の実現」要求から、国内では非効率の解消に動く企業が増勢だ。ただ、東証株価指数(TOPIX)の株主資本利益率(ROE)は2025年予想ベースで8.8倍と欧米と比べ依然低く、投資家は急速に進む株式の持ち合い解消にとどまらず、企業の抜本的な改革の有無に目を向けている。

親子上場企業では今年に入り親会社の富士電機、大東建託による完全子会社化で富士古河E&C、ハウスコムが上場廃止となり、富士通グループのエアコンメーカーである富士通ゼネラルに対しパロマ・リームホールディングスがTOBの実施を発表した。戸建て住宅のオープンハウスグループも、投資用マンション子会社のプレサンスコーポレーションにTOBを行っている。

東証は4日、「親子上場等に関する投資者の目線」を公表した。少数株主保護の観点からも投資家の不満が多い親子上場について改めての検討や情報開示の強化、投資家との対話を促しており、今後一段と解消が進む可能性がある。

こうした流れを投資機会と捉え、ファイブスター投信投資顧問は親子上場の解消などで親会社や他社からTOBを受ける可能性がある企業に投資する株式投信「資本効率向上ファンド(愛称:TOBハンター)」を28日に設定し、運用を始める。

同ファンドでは、上場子会社299社(親会社上場150社、親会社非上場149社、昨年10月時点)や持分法適用会社1416社(同)の中からTOBの対象となる可能性が高い500-600社をユニバースとし、最終的には投資先を約50社-150社に絞る。

運用担当の大木将充取締役運用部長は「コーポレートガバナンス改革や事業の選択と集中、経営陣による買収(MBO)や敵対的TOBなどによりTOB件数は今後も増加する」とみていることが設定理由だと明かす。

新ファンドは、20年から運用する同社の私募投信と設計がほぼ同じで、この私募投信は1月までの約5年間のリターンがプラス34%とTOPIX先物のプラス6.1%を上回るトラックレコードを持つ。昨年以降ではKDDIによるローソン、日本製鉄による山陽特殊鋼への両TOBもパフォーマンスの向上に寄与した。

大木氏は有望な投資対象候補として、親会社本体の事業にとって関連性が薄い子会社のほか、親会社との事業シナジーが強く、業績が良好な子会社を挙げる。ファイブスター投信の運用資産は24年3月末で716億円。

TOB価格の株価に対するプレミアムの平均はここ数年、おおむね30%台後半で推移している。24年は37%で、25年は現時点で40%だ。大木氏はTOBやアクティビストの活発化、低いTOB価格を提案すると最終的に別の企業に負けかねないケースもあり、「プレミアムは下がることはないだろう」と予想する。

もっとも、敵対的TOBの増加で経営陣や既存の株主が態度を硬化させたり、企業価値を過小に見積もったTOBやMBOなどで失敗するケースが増えたりすると、TOB増加の流れに水を差すリスクもある。直近でも、産業廃棄物処理のダイセキによる大阪油化工業のTOBが買い付け予定株数の下限に届かず、不成立となった。

パラソル総研の倉持靖彦副社長は「親子上場問題にフォーカスして個人が銘柄を選ぶのは難しいため、ファンドという形で政策に乗る発想のアイデアは良い」と評価。一方、アクティビスト主導で本来的な企業価値向上につながらない子会社再編のTOBが増えれば企業側の反発を招き、「親子上場問題の解消が東証の掛け声倒れに終わりかねない」と懸念している。

(11段落にTOB価格に関する情報を追記)

--取材協力:佐野日出之.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.