(ブルームバーグ):日本の社債市場が活況だ。景気が回復し、日本銀行が超金融緩和政策からの脱却を進める中、金利上昇に先手を打つ企業の姿勢が発行ラッシュを後押ししている。

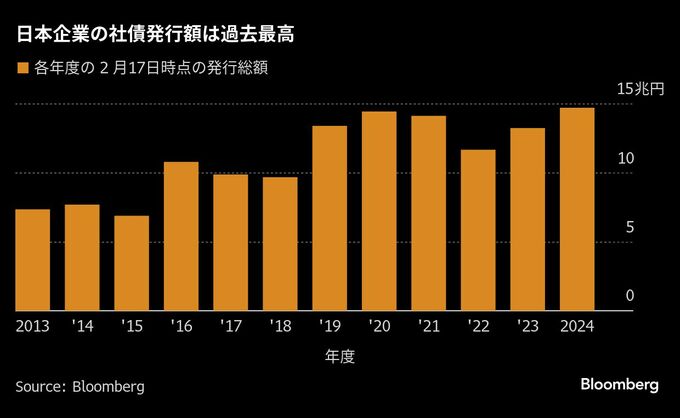

ブルームバーグのデータによると、2024年度の社債発行総額は17日時点で約14兆6800億円と、同期間として過去最高に達した。年度末まで残り6週間にも多数の起債が予定されている。

発行ラッシュは日本経済に大きな変化が起きていることを示す一例だ。日本経済はようやくデフレからインフレへ転換しつつあり、日銀は世界最長となった超金融緩和政策を終了した。一連のコーポレートガバナンス(企業統治)改革により、企業に資本効率の向上を求める動きも強まっている。これら全てが企業に社債発行を急がせる号砲となった。

三菱UFJモルガン・スタンレー証券投資銀行本部の諏訪一キャピタル・マーケッツ・グループ長は、発行企業の顔ぶれが広がっており、「同じ企業でもより大きい調達に動いてくる」と話す。

日本の長期金利は足元で約15年ぶりの高水準に到達。ブルームバーグがまとめたエコノミスト予想の中央値では、現在0.5%の政策金利は27年に1.1%へ上昇する見込みだ。ただ、企業経営陣からは利上げは景気回復を反映した結果とポジティブに捉える声が聞こえてくる。

三井不動産の植田俊社長は1月に経済3団体が共催した新年祝賀会で記者団に対し、「利上げは成長の裏返しでもある」とコメント。短期的にはデメリットがあるとしつつ、「長期で見ると成長の証しであり、本来あるべき姿に戻ろうとするプロセス」だとの見方を示した。三井不では円での借り入れの9割を長期の固定利付きで固めているとも明かした。

円建て社債の平均利回りを示すブルームバーグの債券指数は1.41%と1年前の0.87%から上昇したが、借り入れコストの国際比較では依然最も低い水準にある。

三菱商事の財務部はブルームバーグの取材に、利上げは金融政策が正常化へ向かう動きであり、前向きに捉えていると電子メールでコメントした。同社は変動金利を原則とするため利上げで利息負担は増すものの、インフレ局面ではアセットサイドから得られる収益も増えるため、調達コスト全体への影響は限定的だと述べた。

ガバナンス改革

企業にガバナンス改革や資本効率の向上を迫る圧力も社債発行が増えている要因の一つだ。業績や株価を押し上げる優良なプロジェクトを動かすには資金が必要で、企業も追加で負債を抱えることに前向きになっている。

ソニーグループは総額1100億円の社債を通常より短いマーケティング期間で起債する方針で、日本の社債市場が世界基準に近づいていることを示唆する。

企業による大型の合併・買収(M&A)の増加も社債の発行につながっている。総合通信大手のKDDIはコンビニエンスストア大手ローソンの株式公開買い付け(TOB)に伴う借入金の返済に充てるため、24年度に総額5100億円と年度ベースで同社として過去最大額の社債を発行した。

日本の事業会社や金融機関は海外でも発行を増やしている。ブルームバーグが集計したデータによると、日本の発行体と海外子会社による今年度これまでのドル建ておよびユーロ建て起債額は約890億ドル(約13兆5000億円)と、同じ期間としては過去3年で最も多い。

現在の社債発行ブームには注意も必要だ。日本企業は潤沢なキャッシュフローを持っており、今後借り入れを続ける意欲が減退する可能性は否定できない。日銀のデータによると、民間の非金融法人が保有する現金は約350兆円に達し、1990年代後半のほぼ2倍となっている。

日本経済にはトランプ米大統領の関税政策の脅威もある。円相場の変動が大きくなり、輸出企業を中心に業績の不確実性が高まっている。

もっとも、市場のボラティリティーが高まると社債を発行しにくくなるリスクが出てくるため、世界経済の混乱リスクはむしろ企業に社債の前倒し発行を促す可能性もある。

大手外食グループのすかいらーくホールディングスの谷真会長はブルームバーグの取材に、経済が混迷して金利が上がるかどうか不透明な中で、できるだけ今年の上半期に「社債も含めて資金調達をしっかりと実行したい」と語った。

(第7段落の数値を更新し、第8段落にコメントを追加しました)

--取材協力:浦中大我、吉田昂、古川有希、長谷部結衣、岩井春翔、稲島剛史.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.