労働力のバッファーがなくなっていることが、人手不足感の高まりの背景か

雇用の「数」の上では人手不足とは言えないと考えられるが、共働き世帯の増加などによって「可処分時間」(≒残業の可能時間〈バッファー〉)が減っている可能性はある。

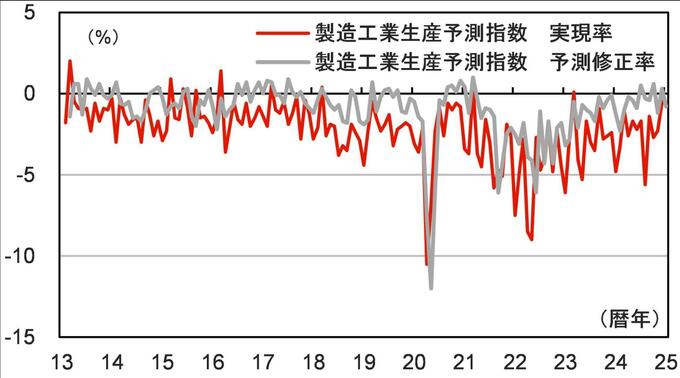

例えば、製造工業の稼働率が低下している一方で、コロナ後は生産予測実現率がやや低水準であることがやや気になる。生産予測実現率は、毎月の生産予測に対して実現できた比率を示す統計データであり、マイナスの実現率は計画の未達を示す。実現率が恒常的に低いことを勘案すると、生産を進める上でイレギュラーな動き(歩留まりの問題など)に対応する能力は低下している可能性があるだろう。一方で、予測修正率(2ヵ月後の計画の修正)はコロナ前とあまり変わらない水準の推移となっている。実現率だけが低下していることからも、恒常的なキャパシティーの問題というよりも、突発的な対応力(バッファー)に問題があるように思われる。

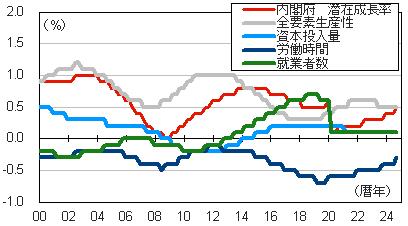

内閣府の潜在成長率の推計値によると、就業者数の伸び率はプラス成長が想定されている一方、労働時間の伸び率はマイナス成長(減少)が想定されている。この背景にあるのは、働き方改革の普及や労働者の高齢化などによって1人当たりの労働時間が減っていることである。このことについて、労働時間の減少が日本経済の成長力を阻害しているという指摘もある。しかし、働き方改革は健全な労働環境の整備を目指して行われたことであり、高齢になれば身体的に無理がきかなくなっていくことも自然なことであり、状況は大きく変わることはないだろう。

いずれにせよ、日本経済は「数」の面から人手不足である可能性は高くないものの、時間的制約による自由度が低下していることで、急激な需要増には対応できない状況に至っている可能性はある。このような理由により、コロナ後はペントアップ需要やインバウンド消費の増加が局所的かつ急激に生じ、人手不足感が高まったと考えられる。

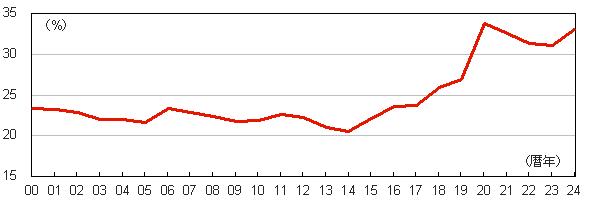

高い黒字率が続いている間は、需給ギャップの引き締まりを背景とした利上げは困難

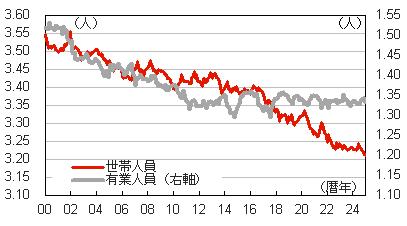

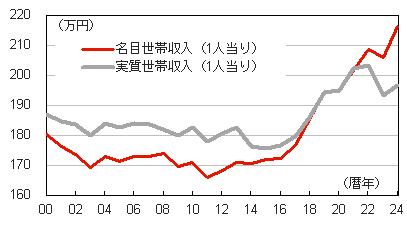

植田総裁は人手不足問題によって日本経済の供給力の伸び率が低下している可能性について言及したが、人口減少によって需要が弱くなる影響も無視することはできない。女性や高齢者の労働参加率が高まる中、15年くらいから1世帯当たりの有業人員が増えてきた。世帯人数の減少ペースは変わっていないことから、各世帯の1人当たりの世帯収入は大きく増加した。各世帯で1人が使える可処分所得は増えたのにもかかわらず、需要が不足してきたのである。言うまでもなく、増えた世帯収入は貯蓄に回った(投資も含む)。家計の黒字率(広義の貯蓄率)は世帯収入の増加と同時に上昇した。今後、各世帯における労働力(有業人員)が増えなくなる場合、世帯収入の伸びは期待しにくくなる。高い黒字率を維持するためには消費を抑制することになるだろう。人口減少の問題は、需要側の潜在成長率も低下させることになる。

内閣府(内閣府政策統括官の林伴子氏)は2月12日に公表した「2024年度 日本経済レポート」で、「日本の家計の平均消費性向は、共働き世帯の増加の影響もあって、2010年代前半以降低下傾向にあります。さらに、最近の消費性向の低下には、一部の家計は賃金・所得の増加を恒常的なものとは捉えていないこと、食料品など身近な物価の上昇が消費意欲を下押ししていること、いわゆる長生きリスクなど老後への不安が貯蓄志向を高めていること等の要因が複合的に影響しています」と指摘した。

結局は、家計の消費性向が低下しやすい(貯蓄率が高まりやすい)状況を変える必要があり、その時になって初めて需給ギャップの高まりを理由とした日銀の利上げが正当化されることになるだろう(すなわち、正当化されるのは非常に困難である)。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)