「NISA貧乏」の状況は継続している可能性が高い

実質賃金が低迷している場合、実質的な消費水準を維持するためには名目支出は多くしなければならない。そのような状況で黒字率が上昇しているということは、家計はそれだけ消費を切り詰めて貯蓄をしているということである。筆者は、24年5月15日のレポートで新NISAや円安リスクの高まりなどによって将来不安を真剣に考える家計が増えていると考え、投資するために消費を抑制するという「消費から投資へ」の動きが予想されると指摘した。世論調査では、「103万円の壁」が引き上がった場合に貯蓄を増やしたいという回答も多くなっており、投資のために消費を抑制する「NISA貧乏」の状況は定着したように思われる。

「手取り」を減らす「非消費支出」の影響も限定的、将来不安が大きいことは明らか

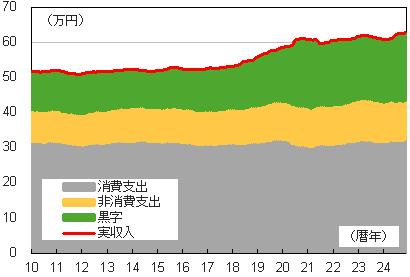

ここで、家計の実収入の内訳をみると、実収入が増えている分だけほぼパラレルに黒字(貯蓄)が増えていることが分かる。15年からの変化をみると、実収入の増加ペースに消費支出がほとんどついてこられていないことは明らかである。なお、足元では税金や社会保険料が手取りを減らしており、それが個人消費を圧迫しているという指摘がある。むろん、直接税(所得税や住民税)や社会保険料が含まれる非消費支出は収入に比例する面があるため、消費支出に回せる分を圧迫していることは事実である。とはいえ、黒字(貯蓄)の増え方の大きさを考慮すると、非消費支出が消費支出を圧迫しているとは言えない。家計は「もっと貯蓄をしたいから手取りを増やして欲しい」と訴えている可能性が高く、手取り増が個人消費を押し上げる効果は限定的だろう。

そもそも、足元では非消費支出はそれほど増えていない。期せずしてデフレの状況が終わり、インフレの状況になっても将来不安は消えず、名目賃金が増えても将来不安は消えなかった。実質賃金を継続的に増加させるには実質成長率を高める必要があるが、潜在成長率の低さを考えると容易ではない…という閉塞感が、政府への不満につながっていると考えられる。むろん、社会保障制度の改革を進めて現役世代の納得感を高める必要はある。しかし、一段と高齢化が進むことが予想される状況で現役世代の負担が減る可能性は低い。このことを理解していない人はほとんどいないと思うが、それでも世代間対立が強くなっている。この状況を改善することは困難であり、勤労者世帯の将来不安(高い貯蓄性向)が弱まる可能性は低い。

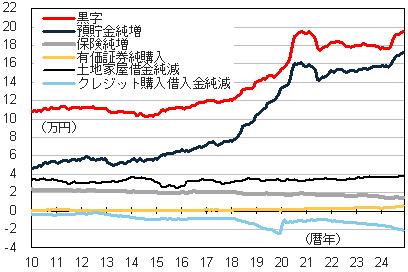

将来不安を和らげるために実施された新NISA制度には期待がかかるが、依然として黒字(貯蓄)の多くは預貯金に向かっている。変化のペースでは有価証券純購入額の増加は目覚ましいと言えるが、マクロ経済レベルで家計の経済行動を変えるほどの動きではない。

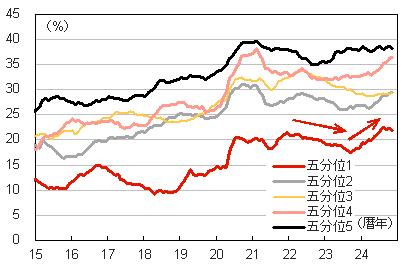

なお、インフレ局面では貧富の格差が広がりやすい面があるため、実質賃金の回復は流動性制約(要するにお金がないこと)によって消費が抑制されている貧困層の消費を回復させるという期待がある(限界消費性向が高い?)。むろん、切り詰めて生活せざるを得ない家計もいると思われるが、そのような家計はかなり少数派である可能性が高い。年収を5階層に分けて階層別で黒字率を確認すると、いずれの年収層でも黒字率は上昇している。最も年収が低い層の平均月収は35.8万円程度(勤め先収入では29.6万円程度。いずれも24年11月分までの12ヵ月移動平均)となっており、極端に年収の低い層(住民税非課税世帯など)の動きを確認することはできないが、年収が低い層において貯蓄が全く出来ずに困っているようなデータは得られない。むしろ、24年は年収が低い層ほど黒字率が上昇しているようにも見える。将来不安は深刻化していると言えよう。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)