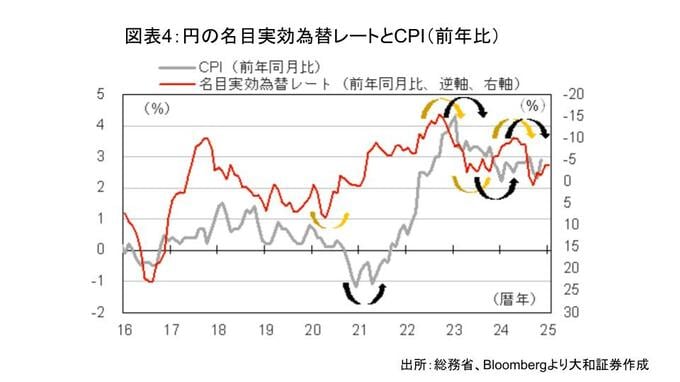

日本では、前年比で考えると円安の影響は限定的でインフレ鈍化へ

日本では、水準感としては円安が進んでいるものの、前年同月比はそれほど大きなものとはなっていない(図表4)。実質賃金の目減りに不満を抱えている家計は水準の観点から円安を批判している状況だが、前年同月比で測ったインフレ率を目標にしている日銀にとっては2%目標に向けて上手く為替レートをコントロールできているようにもみえる。

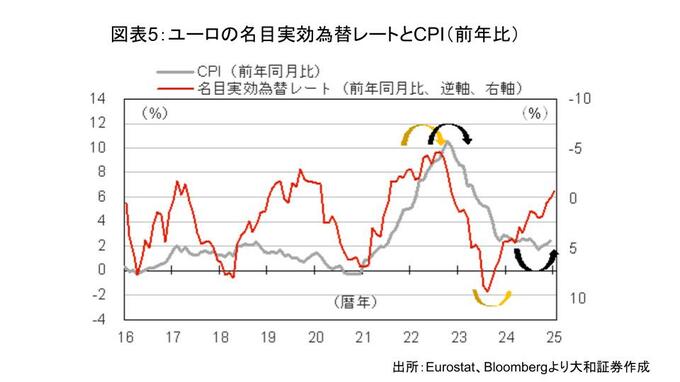

ユーロ圏では、ユーロ安の影響で25年はインフレ再燃リスク高い

ユーロ圏についてはやや急激に通貨安が進んでしまっており、インフレ再燃のリスクが高まっているようにみえる(図表5)。23年後半にユーロ高の傾向が一巡し、24年のインフレ率は下げ渋ったことを考慮すると、24年にユーロ安が進んだ影響で25年のインフレ率が上振れる可能性が高い。前述したように、ECBは景気の弱さとインフレ再燃という2つのリスクを抱えている。

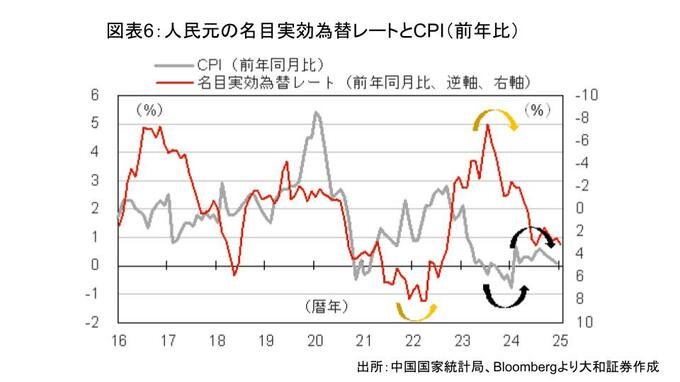

中国では、人民元安が一巡したことでデフレリスクが高まっている

他方、中国については23年までは人民元安が進んでいたが、足元ではやや人民元高に振れつつある(図表6)。人民元安でもインフレ率はあまり上がらなかったことから、当面はインフレ率が弱含む可能性が高い。中国のデフレ圧力の強さが一段と意識されるだろう。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)