インフレ再燃リスクからユーロ安が問題視されれば、ECBの舵取りはかなり難しくなる

例えば、ECBがユーロ安を防ごうとしてタカ派サプライズを引き起こした場合、直後はユーロ高に振れるだろう。しかし、ただでさえ経済の不調が懸念される欧州において利下げによるサポートが期待できないことが不安視されれば、たちまち株価の下落などリスクオフの展開となるだろう。

結果的に、一段と利下げが求められる「催促相場」に至る可能性がある。市場が利下げを催促する中で長期金利が低下し、さらにユーロ安が進む展開も予想される。欧州債務危機時はデフレ状態だったことから、市場の催促に応じることができたが、そもそもユーロ安によるインフレ圧力を抑制するためにタカ派になったわけであり、ECBが催促に応じることは困難である。新興国における通貨危機と同じような苦しいオペレーションが予想される。このような状況では市場の安定を重視すべきと考えられるが、市場の想定通り利下げをしていくことでユーロ安が進んでしまうと、やはりインフレ圧力が強まってしまうだろう。市場がECBのジレンマにつけ込むようにユーロ安を仕掛けるシナリオを避けることが容易ではない。

24年12月のECB理事会では3会合連続で25bpの利下げを決めたが、1月16日に公表された議事要旨 では「より大幅な利下げは、成長の下方リスクに対する保険となる」(訳は筆者、以下同)との意見があり、50bpの利下げを主張したメンバーがいたことが明らかとなった。もっとも、反対意見として「ECBの使命は物価安定の一点にあり、二重の使命を負っているわけではないこと、ディスインフレのプロセスはまだ完了していないため、大幅な利下げを行うには時期尚早であること」「50bpの利下げは、ECBが実際よりも経済を悲観的に見ていると受け止められる可能性がある」という声もあったようである。

域内各国の利害が対立しやすいECB理事会ではよくあることだが、低成長とユーロ安によるインフレ再燃という2つのリスクに対する意見の集約は困難だろう。ECB内での意見対立の表面化が欧州経済の先行き見通しを悪化させていく展開も想定される。

為替レートとインフレ率の連動性から考えると、ユーロ圏のインフレ再燃リスクは際立つ

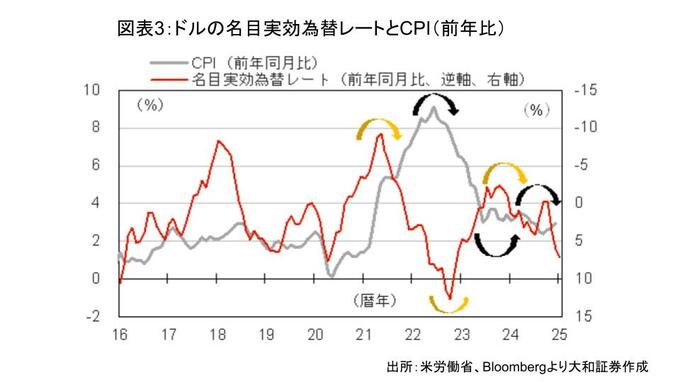

世界全体でみればコロナ後のインフレ局面は終わっており、インフレ圧力はかなり和らいでいる。インフレ抑制の最終段階を迎える各国・各中銀は為替レートを上手くコントロールすれば、インフレ鈍化を実現できるだろう。米国、日本、ユーロ圏、中国の実効為替レート(前年同月比)とインフレ率(CPI)の変化をみると、為替レートの動きにやや遅れてCPIが動いているように見える(図表3~6)。

米国では、ドル高の影響でインフレ再燃リスクは高くない

インフレ懸念が高まっている米国については(図表3)、24年末頃からドル高傾向が強くなっているため、インフレ率も鈍化する可能性が高い。