FRBや日銀の動向に注目が集まっているが、利下げ予想が強いECBの政策にリスクあり

25年もFRBの政策スタンスに他の中央銀行が振り回される展開が予想される。

FRBの分析も重要だが、かじ取りが難しいのは他の中央銀行の方だろう。トランプ氏の政策を見極めると明言している日銀も慎重姿勢を強めているが、主要中銀の中ではECBが最も難しい状況にあると、筆者はみている。

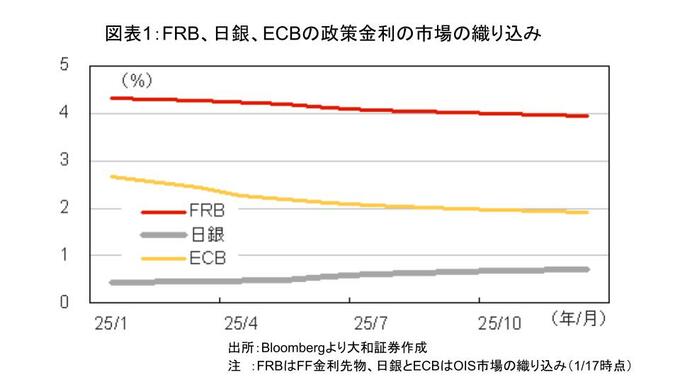

FRB、日銀、ECBの今後の政策金利パスの市場織り込みを比較すると(図表1)、FRBは緩やかなペースで利下げ、日銀は緩やかなペースで利上げ、ECBについては比較的速いペースで利下げ、という状況である。米国ではインフレ再燃がリスクとして認識されているが、FRBは必要であれば利下げをせずに政策金利を維持すれば良いだろう。逆に、景気が悪くなってインフレ率が想定以上に鈍化すれば利下げをすれば良いため、フリーハンドを確保している状況にみえる。

日銀は今回の利上げサイクルでどこまでターミナルレートを高めることができるかという不確実性はあるものの、国内経済の下振れリスクはそれほど高くないため、為替睨みの政策運営を続けていけば大きな問題はないだろう。24年12月に利上げをスキップしたように、タカ派姿勢は封印した模様であり、24年7月のサプライズ利上げの際に批判されたような政策ミスのリスクは高くない。

他方、ECBは政策ミスと市場に判断されるリスクがある。前述したように、市場では25年中に3回の利下げが織り込まれている状況にある。一方、欧州経済の不調が目立つ中で急ピッチでユーロ安が進んでいる(図表2)。域内経済の弱さを反映してインフレ率の鈍化が進めば市場の織り込み通り利下げが可能だと思われるが、仮にユーロ安による輸入インフレが強くなれば市場の予想に反してECBは利下げペースを減速せざるを得なくなる可能性がある。FOMCや日銀金融政策決定会合よりもECB理事会にリスクがあると、筆者は警戒している。