「マネーフロー・チャネル」が重要な状況では「深追いは禁物」

実体経済にとって「マネーフロー・チャネル」が重要だということは、実体経済から金融市場を予測することが多い市場参加者にとって非常に厄介である。現実問題として、筆者も含む多くのエコノミストが経済分析よりも中央銀行ウォッチに時間を割くようになってきたと感じるが、この傾向は25年も続く可能性が高い。

金融市場の予想について、一つ言えることがあるとすれば「深追いは禁物」ということだろう。前述したように、米経済の成長はサステナブルなものとは言い難い。その上で金融政策の波及効果が「ネット・ネガティブ」であるとすれば、世界経済の地盤沈下は避けられず、米国経済にも綻びが生じるタイミングもあるだろう。

考えてみれば24年も「深追いは禁物」だった。23年末には米経済の減速が意識され、24年はリセッション懸念で始まった。しかし、24年春にはリセッション懸念はなくなった。24年夏に雇用統計ショック(サーム・ルール・ショック)があり、再びリセッション懸念が生じたが、トランプ相場が意識される中で再び楽観論が広がった。上にも下にも深追いしてはいけない1年だった。

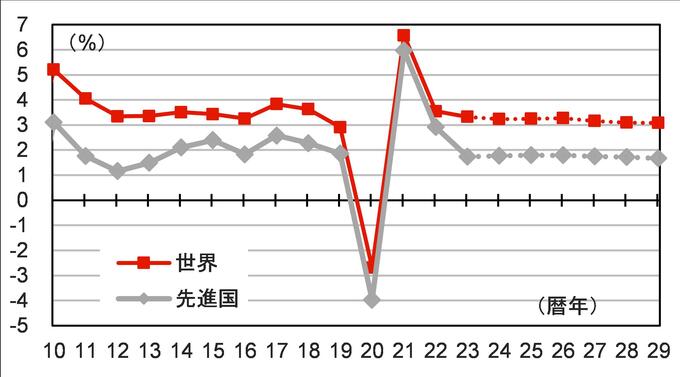

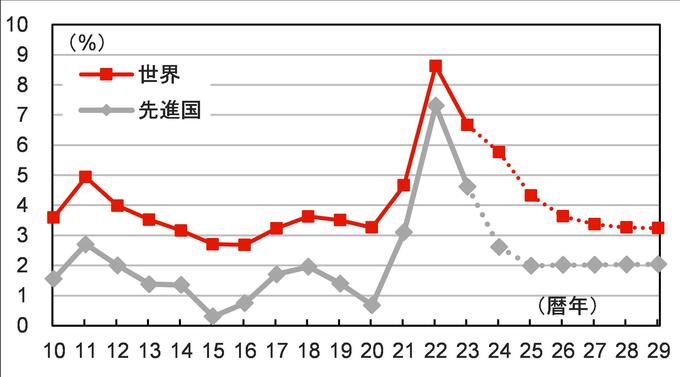

当レポート記事で考察した「マネーフロー・チャネル」が実体経済を動かすケースでは、短期的な変動が生じやすい。これは、市場参加者の投資サイクルと関係しているのだろう。市場参加者にとっては激動だった24年だが、年単位でみれば経済成長率は前年とほぼ変わらず、インフレは順調に鈍化した1年だった。25年も短期的な「マネーフロー・チャネル」の動きに目を配る必要があるものの、世界経済はコロナ前後の実体経済の大変動から安定化に向かいつつあるという冷静な見方も維持しておく必要がある。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)