(ブルームバーグ):「トランプトレード」を巡る歓喜や人工知能(AI)に対する熱狂にもかかわらず、2024年はさまざまな市場で利益を上げるのが難しい年だった。米株式相場を押し上げてきたトレードでさえも、ほころびの兆しが見え始めている。

米金融当局の煮え切らない態度とインフレの根強さは、資産全体にわたる停滞の要因となっている。米長期国債の動きに連動する上場投資信託(ETF)で最大規模の「iシェアーズ米国債20年超ETF」は今年、マイナス圏に大きく沈むまで激しい値動きを見せた。中国政府の景気刺激策が追い風になると期待された商品相場も上下に振り回された。

最も安全なクレジット商品も利益を圧迫された。ドル建て投資適格社債で構成される指数に連動する300億ドル(約4兆7400億円)規模の「iシェアーズiBoxx米ドル建て投資適格社債ETF」は、利回り上昇が響き、10-12月(第4四半期)のパフォーマンスとしては過去8年間で最悪となった。

唯一の明るいスポットは株式で、米企業が再び主役となった。ただ、一様の上昇といった姿とは程遠かった。通常は閑散としている年内最後の金曜日である27日の取引では、目立ったニュースもないのにS&P500種株価指数が一時1.7%下落。今年はバリュー株と小型株が苦戦した。S&P500種のリターンは25%だったが、平均的な構成銘柄のリターンはその半分にとどまった。

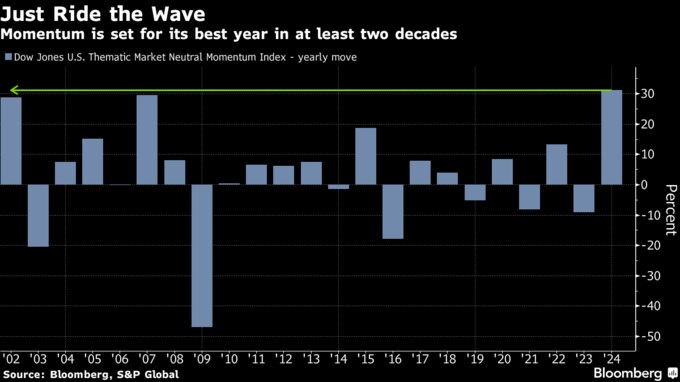

さらに不吉なことに、2024年に確実に機能してきた唯一の株式戦略である「モメンタム投資」、つまり市場の勝者に乗る戦略がこの2週間で2度目の打撃を受けた。今年はこの戦略にとって記録的な年となり、その信奉者に多大な利益をもたらしたが、27日のような動きが今後より一般的になるというリスクも高まっている。

「モメンタムは、何かが変わるまでは素晴らしい」と、ファクターリスクモデルを提供するシムコープの応用リサーチ責任者メリッサ・ブラウン氏は指摘した。

S&Pダウ・ジョーンズの指数によると、今週の手痛い動きにもかかわらず、勝ち組銘柄を買って負け組を売る人気のクオンツ取引は24年に31%のリターンを上げ、02年までさかのぼるデータで過去最高の年になる見通しだ。

つまり、株式のパフォーマンスランキングは驚くほど一貫しており、エヌビディアやメタ・プラットフォームズといった大手ハイテク銘柄が常に上位を占めてきた。これはインデックスファンドに投資する人に容易な利益機会を与えてきた半面、特定の銘柄に集中し過ぎているという懸念にさらに拍車をかけている。

「全天候型」は横ばい

米連邦準備制度の姿勢が時にハト派、時にタカ派と二転三転したことや、各国の選挙、くすぶる地政学的な緊張、さらには中国当局の経済対策に対する姿勢の変化など、今年は数多くの出来事があった。

さまざまな相反する流れが多く発生したため、どのような投資環境でも安定的なリターンを得られるよう設計された「全天候型」のマルチアセットポートフォリオモデルであるリスクパリティーは、ほぼ横ばいで1年を終えた。「RPARリスク・パリティーETF」が示した。

モメンタム戦略は、クオンツトレーダーに広く使用され、学術研究によって裏付けられたアプローチでもある。より多くの投資家が参入したり、新しい情報を吸収するのが遅いことなどから、市場トレンドがしばらく継続する傾向を捉える。全てのリバランスの際に直近の勝者に再配分することで中長期的なトレンドを捉えるのに役立つ。

今年はまさにそのようなことが起こった。テクノロジー銘柄に大きく賭けたことに加え、モメンタム戦略はトランプ氏の大統領選勝利から恩恵を受けたシクリカル銘柄をさらに追加することで夏の低迷期を脱したと、アムンディのスマートベータ責任者ブルーノ・タイヤルダ氏は述べている。

この戦略の大きな利益を受け、特にパッシブ型ファンドの支配力が強まっていることもあり、モメンタム投資が株式市場で自己実現的なものになっているという懸念が強まっている。

「もう一つの要因として、投資家が投資戦略の主要な要素として価格モメンタムを利用する傾向が強まっていることが挙げられる」と、モルガン・スタンレーの米国株チーフストラテジスト、マイケル・ウィルソン氏は22日のリポートで指摘。「ここ数年間で平均回帰が見られないことから、多くの投資家が勝ち組を保有し続けている」と述べた。

ウィルソン氏は1つのアノマリー(変異性)を挙げた。S&P500種構成銘柄で200日移動平均を上回っているものが少ないにもかかわらず、同指数が上昇を続けていることだ。

原題:Record Year For Momentum Trade Is Ending With Widening Cracks(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.