(ブルームバーグ):世界の社債市場は、投資家に安定した利益をもたらす構造が鮮明になっている。

長期国債が大きく売られた先月も、クレジットのトータルリターンへの影響は限定的だった。さらに、9月初旬に世界の債券相場が上昇すると、社債のリターンは一段と勢いを増した。

ラスボーンズ・グループの債券責任者ブリン・ジョーンズ氏は、「債券ファンドマネジャーにとっては、損を出すことがかなり難しい状況だ」と語る。クレジット市場でデュレーションが短くなった影響を指摘し、「資産配分を考える立場で数字を入れてみると、3-5年のデュレーションで6%の利回りが得られる。これは大きい、十分に守られていることを意味する」と続けた。

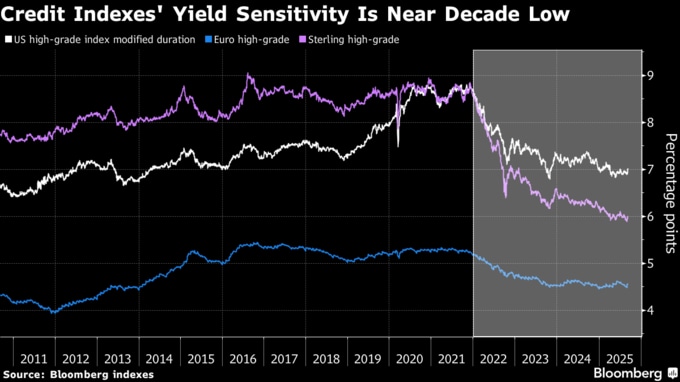

今やポートフォリオマネジャーは、意図的に金利感応度を下げる必要すらない。市場そのものが調整を進めたためだ。主要なクレジット市場全体で利回り変動への感応度は過去10年で最低水準にあり、企業の長期資金調達の場とされてきたポンド建て市場では史上最低に落ち込んでいる。

この感応度は修正デュレーションと呼ばれる。利回りが100ベーシスポイント(bp、1bp=0.01%)動いたときに価格がどの程度変動するかを示す指標だ。

この数値は長年にわたって低下している。一因として、企業が短期債を多く発行するようになったことがある。新型コロナ禍後に資金調達コストがゼロ近辺から急騰し、長期で金利を固定する魅力が薄れたためだ。

カナダ・ライフ・アセット・マネジメントの債券ファンドマネジャー、クシティジ・シンハ氏は「国債のデュレーションが相対的に長い一方で、スプレッドは縮小しており、結果として社債が大きくアウトパフォームしている」と述べた。

もっとも、運用者がこの恩恵を受けられるかどうかは、それぞれの運用方針次第だとシンハ氏は付け加えた。

ベンチマーク指数ベースで見ると、社債が明らかに優位に立っている。ブルームバーグの指数によれば、世界の優良社債の年初来リターンは6%と、世界の国債指数の倍の水準。直近3カ月でも、国債指数の下げ幅の方が大きかった。

債券投資家にとって最大の痛手となっているのは、米国から英国に至る各国政府が発行する長期債だ。インフレや財政支出への懸念が強まる中、英国の30年債利回りは1990年代後半以来の高水準に達した。

原題:Credit Market Math Is Making Buyers Cash No Matter What Rates Do(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.