(ブルームバーグ):ミシェル・バルニエ氏(73)がフランス首相に任命された9月、英国の欧州連合(EU)離脱を巡る交渉をまとめ上げたこの穏健派政治家が、クリスマスまでに去るなどと予想する者はほとんどいなかった。

だが、今やその可能性は高い。極右・国民連合(RN)を事実上率いるルペン氏は、有権者の間でますます不評となっている緊縮財政予算案を巡り、政権打倒を誓っているが、それは単なる威嚇以上のものになってきた。バルニエ氏が電気料金への消費税引き上げや薬代の払い戻し削減などで、数十億ユーロに相当する譲歩をRNに提案した。それにもかかわらず、ルペン氏は折り合いを付けようとするのではなく要求の全面的な受け入れを迫る強硬な態度に転じた。

ルペン氏は今、反緊縮の「譲れない一線(レッドライン)」を巡り、内閣不信任案を支持すると言っている。次に誰が首相に就こうとも、このレッドラインが、その機能をまひさせる可能性が高い。シティグループのエコノミストは先週、「少なくとも来年の秋までは、いかなる政策の余地もフランス政府にはないだろう」との見方を示した。

奇跡ない限り

EU第2の経済大国フランスは今、クリスマスの奇跡がない限り、承認された予算も機能する政府もないまま新年を迎えるリスクに直面している。予算の繰り越しを可能にする特別法や、新首相や暫定首相の任命といった混乱を和らげるための制度はあるが、政治的な行き詰まりが巨額の負債と赤字に拍車をかけるにつれ、金融市場への圧力は高まるだろう。ブルームバーグ・エコノミクスは、財政調整が行われなければ、フランスの債務水準は急上昇し、2027年までに国内総生産(GDP)の120%を超える可能性があると推計している。

ただし、フランスはギリシャのような債務危機の瀬戸際にいるわけではない。フランスには強固な制度があり、欧州のパートナーからの支援も受けている。先週S&Pのアナリストが指摘したように、フランスの国民資産は推定20兆1000億ユーロ(約3160兆円)で、GDPの686%に相当する。欧州中央銀行(ECB)の金融緩和路線も圧力を抑えるはずだ。

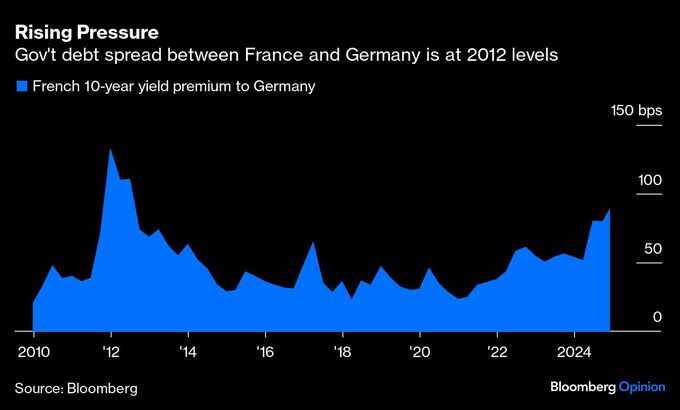

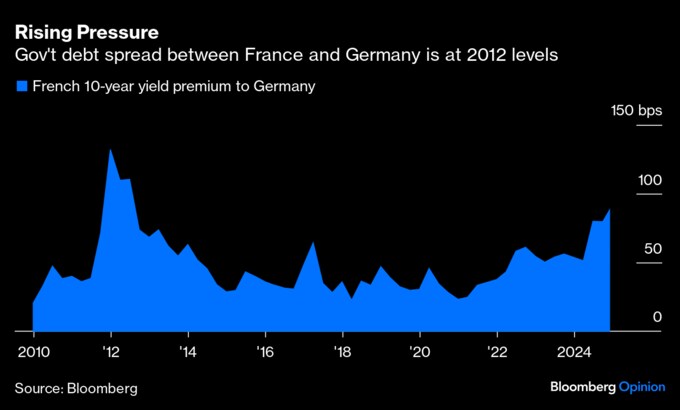

とはいえ不確実性のレベルは高く、経済に波及する影響も大きい。フランスとドイツの国債利回り差(スプレッド)の拡大や、来年に償還期限を迎える3500億ユーロ相当のフランス国債の利回り上昇からも、それが分かる。市場の信頼感が低下すれば、投資決定が遅れたり、借り入れコストが上昇したりと、あらゆる面で成長が阻害されるリスクがある。

明らかに失敗

持続可能な財政に対する認識の面で、フランスのエリート層は明らかに失敗していた。理論的には、マクロン大統領の2期目の任期が終わる2027年までに、1100億ユーロの財政緊縮が必要とされる。だが、しばしば飛び交う「危機」という言葉は、今に至るまでパフォーマンスとみなされてきた。

7月の緊急選挙後、単独で過半数を占める政党がない中、各党は左も右もまとまりを欠き、政治的な都合でバルニエ氏の予算を削ることに注力している。極右と左派の各党は、GDPの14%が退職後の資金として使われているこの国で、年金改革の撤回を求めている。バルニエ氏は、長年の英国との交渉経験にもかかわらず、自らの立場が弱いことを過少評価していたようだ。

そしてルペン氏は、RNの外見上の穏健化戦略をかなぐり捨て、混乱に陥れて支持者を減らすリスクを冒すことさえいとわない構えだ。どんな危機も最終的にはマクロン氏の退陣を早め、選挙での勝利の可能性を高めるとルペン氏はもくろんでいるようだ。

EU離脱を唱えた過去の英国指導者らは、確信に乏しく、正確性も欠いたまま、「悪い合意よりは、合意なき離脱の方がましだ」と口にしていた。フランスでも同様の考えが支配的になっているように思われる。「悪い予算よりは、予算なしの方がましだ」というわけだ。見当違いも甚だしい。ルペン氏の言うレッドラインに相当する、未知の世界への転落を回避できる可能性があるのなら、そのチャンスをつかむべきだ。それができない場合、次に起こる事態からの唯一の希望は、現実を身に染みて思い知れ、ということだけだ。

(リオネル・ローラン氏はブルームバーグ・オピニオンのコラムニストで、以前はロイター通信やフォーブス誌で働いていました。このコラムの内容は必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:France’s Crisis Is Finally About to Start: Lionel Laurent(抜粋)

記事についての記者への問い合わせ先:Paris Lionel Laurent llaurent2@bloomberg.net記事についてのエディターへの問い合わせ先:James Hertling jhertling@bloomberg.netもっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.