(ブルームバーグ):中国勢による世界の自動車市場への攻勢が加速する中、日本の自動車メーカーは厳しい時代を迎えている。

世界最大の自動車市場である中国では、日本の自動車メーカーは生き残りをかけた戦いを迫られている。それにとどまらず近年は中国の自動車メーカーがトヨタ自動車やホンダ、三菱自動車など日本車の牙城だった東南アジアでも急速に地歩を固めつつある。

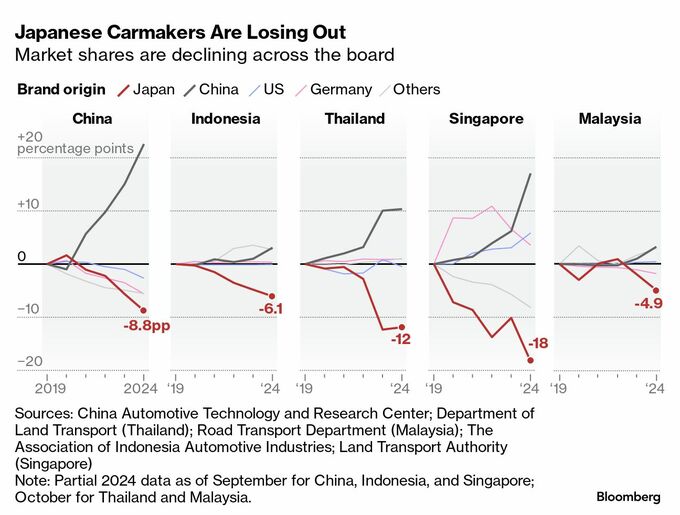

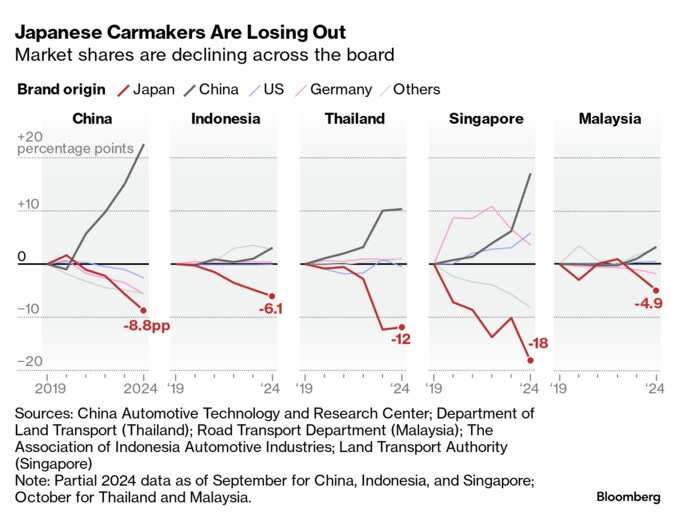

ブルームバーグが独自に分析した自動車販売・登録データによると、日本の自動車メーカーは2019年から24年にかけて、中国とシンガポール、タイ、マレーシア、インドネシアで最大の市場シェア低下を被った。

以下の図は、日本や中国の自動車メーカーの各市場でのシェアの推移を示す。日本は中国や東南アジアでシェアを落としている。

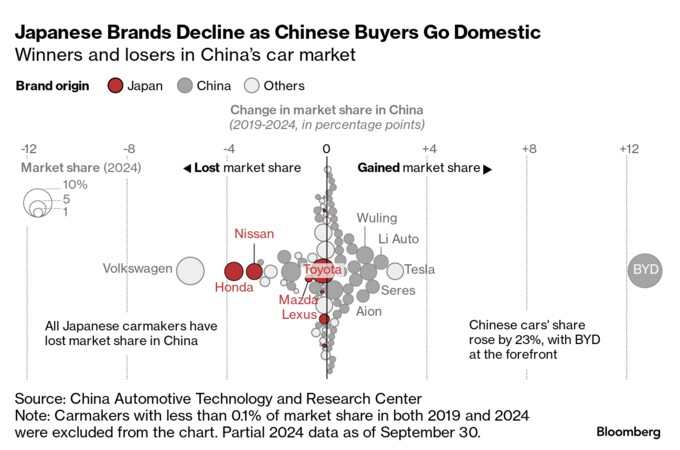

中国では調査の対象となった日本の自動車メーカー6社すべてが勢力を弱めた。トヨタでさえ販売と生産が頭打ちになっている。東南アジアでは長年日本車が人気で、19年までインドネシアではほぼすべての自動車が日本車だったが中国勢の躍進で状況は変わりつつある。特にタイとシンガポールではその傾向が強く、日系のシェアは19年の50%以上から35%まで低下している。

以下の図は、中国における各自動車メーカーの市場シェアの増減を示す。地場のメーカーや米テスラが伸びる反面、日本勢や独フォルクスワーゲンは苦戦。

販売台数で世界首位のトヨタは、ピックアップなど一部のセグメントではまだ地盤を保っているものの、効率性と信頼性で消費者の支持を集めてきた日系自動車メーカーにとっては憂慮すべき状況となっている。

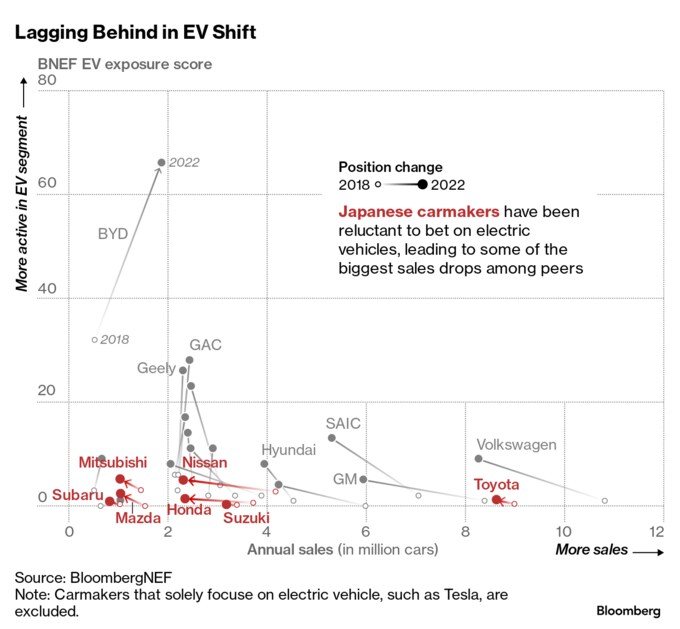

中国の自動車メーカーは制裁的関税のために欧州や米国ではほとんど乗用車を販売していないとはいえ、日系メーカーのアジアでの市場シェア低下は欧米でのさらなる落ち込みの可能性も予感させる。日本の自動車メーカーは電気自動車(EV)への転換が遅れている。最先端の電池技術とソフトウエアが勝負の鍵を握るようになっている業界で、さらに遅れを取ることになれば、大きな犠牲を払うことになりかねない。

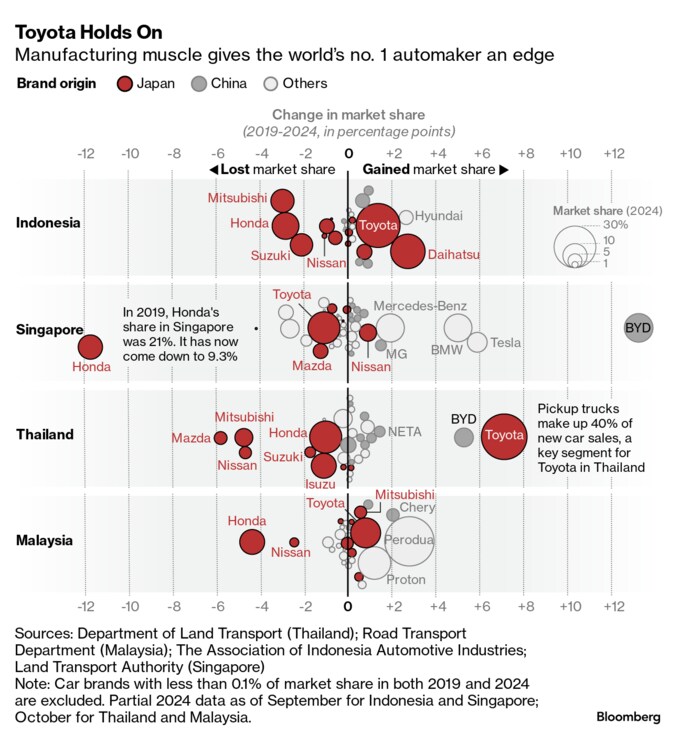

以下の図は、東南アジア各国での各メーカーの市場シェア増減状況を示す。日本勢では現地で大きな生産能力を持つトヨタが比較的健闘している。

インドネシアではトヨタがトップシェアを維持しているものの、日産自動車の車は今や絶滅危惧種に近い。その一方で今年7月に進出したばかりの中国の比亜迪(BYD)が急激に販売を伸ばし、10月には販売台数で同国6位となった。ジャカルタにあるBYDの旗艦ショールームのスタッフによると、4万ドル(約610万円)から買える中型のEVセダン「シール」が最も人気があるという。

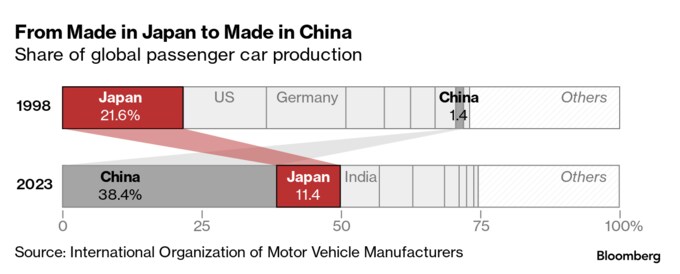

大量生産という点における日本の位置付けも低下している。日本国内での自動車生産台数は20年前には世界全体の20%以上を誇っていたが現在は約11%にまで落ち込んでいる。

反転攻勢に向けて日系メーカーも車載ソフトウエアや固体電池など圧倒的な地位を取り戻すために必要な技術を開発するためのパートナーシップや長期プロジェクトに投資している。

トヨタは今年初め、合成燃料やバイオ燃料に対応しカーボンニュートラルに貢献する新たな内燃機関車のプロトタイプを発表。中国のEVに見られるような豪華な機能が人気を高めている中、独自のソフトウエアプラットフォームも構築している。一方、ホンダ、日産、三菱自の3社はソフトウエアとEVインフラで協業している。

以下の図は、各社のEV比率と販売台数の推移を示す。日本勢はEVシフトに遅れており、販売を減らしている。

現在、世界最大の自動車生産拠点は中国だが、欧州や米国に輸出される中国製EVには関税が課されるため、多くの地場メーカーは懲罰的な課税を免れるために海外生産を検討せざるを得ず、BYDなどは市場拡大をさらに加速させている。

以下の図は、国別の自動車生産台数のシェアを示す。1998年から2023年の間に中国勢が大きく伸ばす一方、日本は大幅減となっている

ブルームバーグ・インテリジェンスでは、低コスト電池における中国勢の優位性と、海外進出を目指す際の国外でサプライチェーンを構築する能力は東南アジアや中東、アフリカなどの市場での競争において有力な武器になり得るとみている。

中国ブランドは関税発効前から東南アジアやアフリカ市場に注力してきたが、ブルームバーグ・インテリジェンスの吉田達生アナリストは今後、「その攻勢はさらに強まるだろう」と述べた。

※データの算出方法

各市場のブランド別市場シェアを算出するため、新車の登録・販売に関する記録をシンガポール・タイ・マレーシアの担当官庁から、中国とインドネシアについては業界調査グループから入手した

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.