(ブルームバーグ):パウエル米連邦準備制度理事会(FRB)議長は、米経済のソフトランディングを導いたとしても、歴史上最も偉大なセントラルバンカーとして名を残すには値しないだろう。

リセッション(景気後退)を引き起こさずにインフレを鈍化させるには、セントラルバンカーの手腕と同じくらいに運が重要だということが、その理由ではない。金融当局が2021年に犯した過ちが今後何年にもわたって米経済に悪影響を及ぼすという理由からだ。その点を考慮しただけでも、パウエル氏は偉大なセントラルバンカー候補から外れる。パウエル氏が手腕と運をそれぞれどの程度持ち合わせていたかについては、エコノミストが今後何年も議論していくことになるだろう。

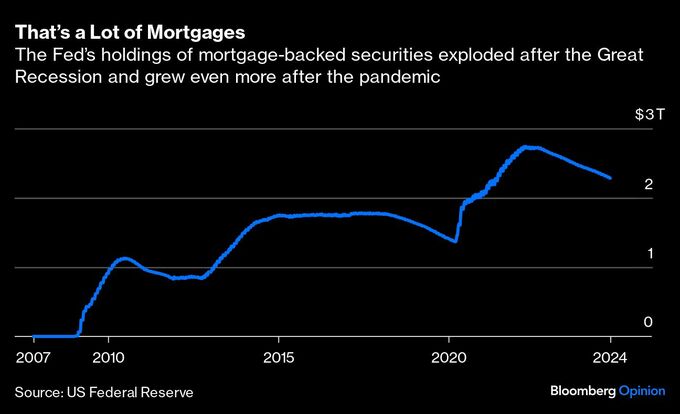

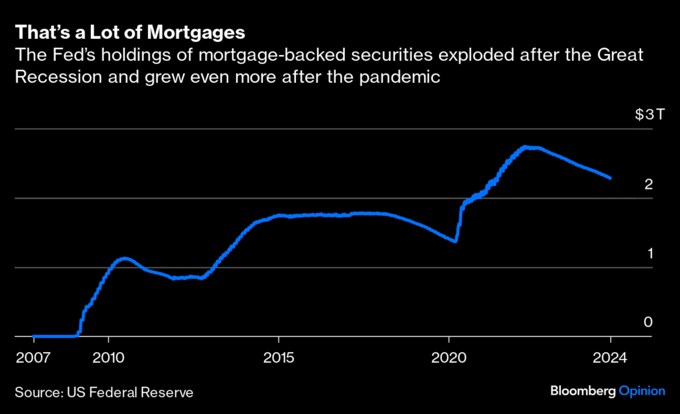

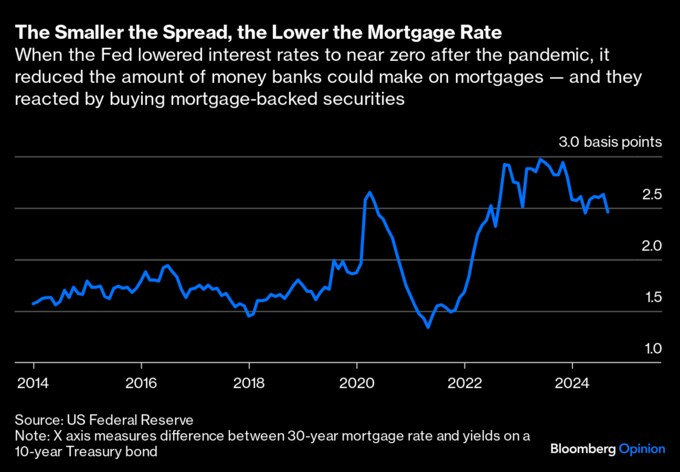

世界が新型コロナウイルスのパンデミック(世界的大流行)でパニックに陥り、米経済が急降下した2020年春。米連邦公開市場委員会(FOMC)は金融危機時のやり方にならい緊急対策を実施した。政策金利をゼロに引き下げたほか、量的緩和(QE)を再開して期間が長めの米国債と住宅ローン担保証券(MBS)の保有拡大に動いた。金融危機時との違いは、その規模がはるかに大きかったことだ。09年時点で2兆ドル(約300兆円)だったFRBのバランスシートは、22年には8兆9000億ドルに膨らんだ。

20年の夏、多くの企業が事業を閉鎖したものの、住宅市場と住宅ローン市場は機能しているように見受けられた。それでも金融当局はMBSの購入を続け、テーパリング(段階的縮小)が開始されたのは21年11月。MBSの購入はバランスシートの圧縮が始まる22年6月まで続いた。インフレが本格化してから1年がたち、住宅ブームの始まりからは数年が経過していた。

パンデミック中に住宅ローンが極めて低かったのはそれが理由だと、最近発表された米経済に関する研究論文は主張している。同論文では、2020年代早期に金融政策を受けて住宅ローン金利のスプレッドが縮小することで、住宅市場が活性化したと指摘。金融当局がMBSを直接購入しただけでなく、当局の行動により銀行が購入するMBSの規模も増加した。ピーク時には、金融当局が保有するMBSは市場全体の約4分の1に達していた。政策金利がゼロに低下すると、より多くの預金が集まり、銀行はその負債をヘッジするため、同様の期間とリスク特性を持つ資産を購入した。

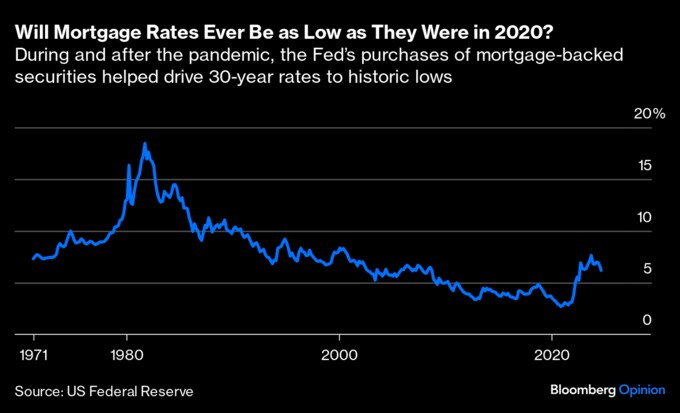

銀行と金融当局がMBS市場のおよそ半分を保有したことから、他の投資家は売り手となった。その結果、住宅ローン金利は過去最低を記録し、20年と21年には8兆ドル相当の住宅ローンが組成された。歴史的な低金利は住宅の購入やローンの借り換えを促した。

そして21年になると、インフレが復活。22年にFOMCは利上げと量的引き締め(QT)として知られるバランスシート圧縮を始めた。住宅ローン金利のスプレッドは再び大きく拡大し、借り入れコストは一気に上昇した。

ただ、米国には30年固定金利の住宅ローンがあるため、多くの米国人は依然として低金利の恩恵を受けている。現在、住宅所有者の半数以上で、住宅ローン金利は4%未満だ。そうした所有者は当面、現在の場所から移動することはない。つまりそれは在庫減少を意味し、買い手には住宅ローン金利の上昇に加えて、価格上昇という向かい風が吹く。

この状況は今後何年も続く可能性が高い。住宅ローン金利が新型コロナ禍の水準に戻ることはないと考えられるためだ。

金融政策の策定は特に極端な状況下では困難であり、パンデミックは前例のない緊急事態だった。20年の春、見通しが極めて暗かった時期に当局がQEを再開したのは理にかなっていたと考えられるが、その規模は必要以上に大きかったのかもしれない。だがなぜ、当局はその後もさらに2年にわたってMBSを大量に購入し続けたのだろうか。

当時でも一部の専門家が批判していたように、MBSの大量購入継続はバブルを生み出すリスクがあったほか、住宅市場をゆがめていた。

現時点では、金融当局が取るべき最善策は何もしないことだ。いずれ人々はさまざまな生活上の理由から移動し、より多くの住宅が建設されるだろう。だが住宅市場が正常に戻るには何年もかかる。住宅価格が高止まりすれば、住宅ローン金利を4%未満に再び低下させるよう政治的圧力がかかるだろう。その水準に低下するにはQEの拡大が必要になり、市場は一層ゆがめられる。そうなれば一部金融当局に批判的な向きからは、当局が責務を超えた行動に出ており、独立性が脅かされるとの指摘が聞かれるだろう。

ひどい状況のオンパレードだということは私も承知しているが、パウエル氏の下で金融当局が20年末、または遅くとも21年早期までにMBS購入のテーパリングを開始していれば、こうした事態を回避できていた。だが当局は住宅市場が回復した後も長期にわたってMBSの購入を続け、インフレが本格化して1年がたってもゼロ金利を維持していた。

これは重大な政策ミスであり、史上最高のFRB議長に関する議論からパウエル氏が除外されるのはそのためだ。ポール・ボルカー氏は安心して永眠できる。

(アリソン・シュレーガー氏はブルームバーグ・オピニオンのコラムニストで経済を担当しています。米シンクタンク、マンハッタン・インスティテュートのシニアフェローで、著書には「リスクテイクの経済学」があります。このコラムの内容は必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Jerome Powell’s Greatest Mistake as Fed Chair: Allison Schrager(抜粋)

コラムについてのコラムニストへの問い合わせ先:New York Allison Schrager aschrager4@bloomberg.netコラムについてのエディターへの問い合わせ先:Michael Newman mnewman43@bloomberg.net

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.