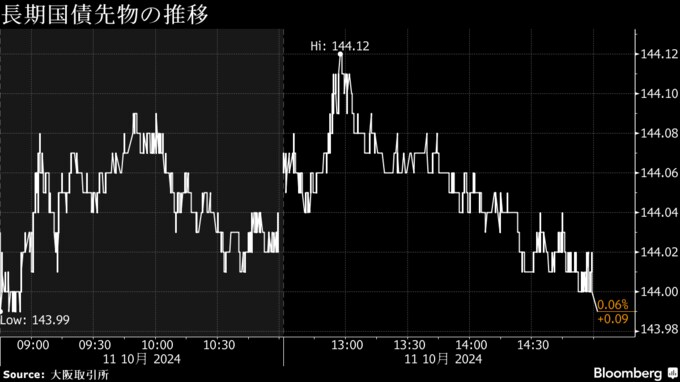

(ブルームバーグ):11日の日本市場では債券が上昇。米国の金融政策の先行きをみる上で注目度が高かった消費者物価指数(CPI)の発表後に米長期金利が小幅に低下したことから、利回りの高さを手がかりに見直し買いが入った。円は下落し、日経平均株価は続伸。

10日に発表された9月の米CPIは、変動の大きい食品とエネルギーを除くコア指数が前月比0.3%上昇と市場予想を上回る伸びとなった。一方、総合CPIの前年比の伸びは市場予想ほどは鈍化しなかったが、なお2021年序盤以来の低い伸びだった。

東海東京証券の佐野一彦チーフ債券ストラテジストは「米経済は軟着陸が大方のメインシナリオで、米利下げパスの見通しは変わらない」と指摘。CPI通過で超長期債には押し目買いが期待できるとの見方を示した。

野村証券の後藤祐二朗チーフ為替ストラテジストは11日付のリポートで、11月に25ベーシスポイント(bp)の米利下げは「メインシナリオとして維持できそうだ」と分析した。

債券

債券は上昇。米長期金利が小幅に低下したことや前日までの大幅安の反動から買いが優勢だった。日本銀行の国債買い入れオペも相場を支えた。

三菱UFJモルガン・スタンレー証券の鶴田啓介シニア債券ストラテジストは「2カ月ぶりの高利回りを更新していたので、値頃感が出ている」と述べた。

日銀は定例の国債買い入れオペを実施。対象は残存期間1年超3年以下、5年超10年以下、10年超25年以下で、買い入れ額はそれぞれ3250億円、3750億円、1500億円。10-25年オペは応札倍率が1.64倍に低下し、売り意欲の弱さを示した。

新発国債利回り(午後3時時点)

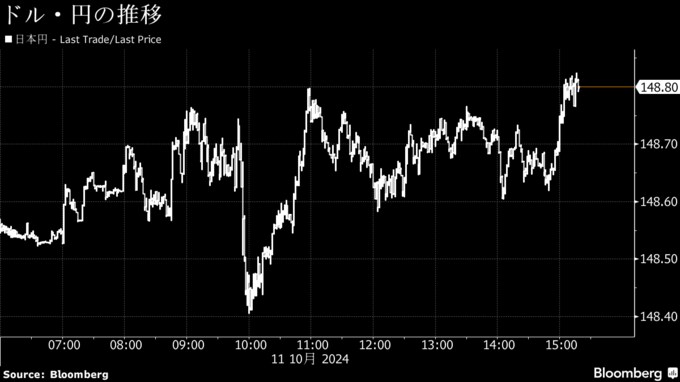

為替

円相場は1ドル=148円台後半へ小幅下落。強い米雇用統計で大幅利下げの織り込みが後退し、米金利も上昇してきたことがドル買い要因となった。

ソニーフィナンシャルグループの石川久美子シニアアナリストは、米CPIの多少の上振れは米利下げの妨げにならないとの受け止めで、ドル・円相場は落ち着いていると述べた。「短期的には上方向をトライする可能性があり、それが一巡すると再び円高・ドル安方向に行く」とみている。

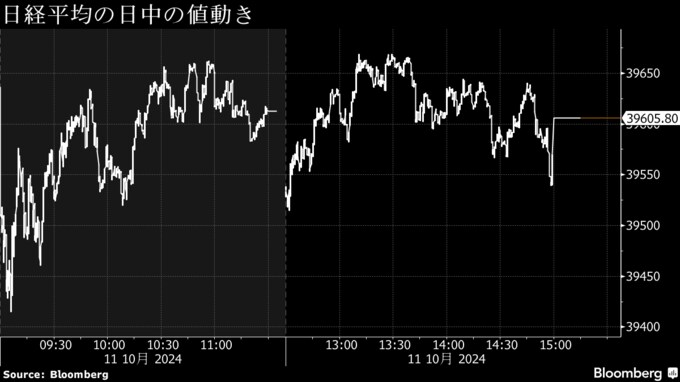

株式

株式は日経平均が3日続伸。市場予想を上回る業績計画を発表したファーストリテイリングが大幅高となり、上げをけん引した。最近の国内金利上昇を背景に銀行や保険など金融株も高い。

ただ、中東情勢の緊迫化への懸念から買いは限られ、TOPIXは下落。イスラエルは10日夜に安全保障閣議を開き、イランに対する報復措置について協議した。

東洋証券の大塚竜太ストラテジストは、これから始まる3月期企業の決算を見てから売り買いしたいという話になりやすいと指摘。相場に方向感が出ない中、個別決算への反応が中心と話していた。

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.