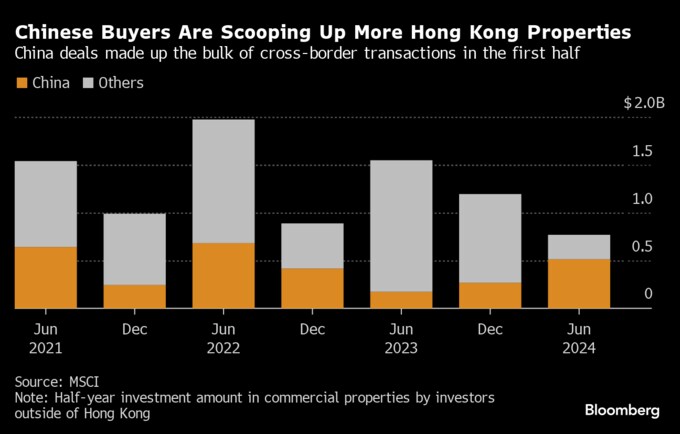

(ブルームバーグ):香港で商業用不動産市場の低迷が長期化する中で、数少ない下支え役の一つとして中国の国有企業が存在感を高めている。

香港勢や海外投資家の撤退とは対照的に、中国企業がショッピングモールやオフィスを積極的に購入。取引規模は6年前の香港不動産ブーム期に比べれば小さいが、金融センターである香港の中国マネー依存が一段と強まっている。

中国の国有企業、華潤(集団)の不動産管理部門である華潤隆地は香港全域で小売店舗スペースを取得しており、7月にはウオーターフロントのショッピングモールを5億4000万香港ドル(約98億円)で買い入れた。同社は今年先にも商業施設を3億1000万香港ドルで購入していた。

香港紙の星島日報によると、華潤隆地は新世界発展からショッピングモール「K11アートモール」を90億香港ドルで買収する提案を示した。実現すれば、香港の商業用不動産で今年最大級の取引となる。

不動産仲介会社クッシュマン・アンド・ウェイクフィールドの香港拠点で資本市場責任者を務めるトム・コー氏は、価格が低水準にあるため、一等地にある小売業向け物件を取得するには「良いタイミングだ」と指摘。

同氏はまた、比較的強力なバランスシートを持つ中国の国有企業にとって、本土の割安な資金調達手段にアクセスできることもあり、香港市場での最近の値下がりは好機だとも述べ、投資家は数年前にはまれだった6%もの利回りを店舗スペースから得ていると説明した。

政治的理由

一方、地元の大物投資家や海外の不動産ファンドといった香港でこれまで幅を利かせてきた投資家の存在感は薄い。コー氏によれば、銀行が商業用不動産への融資に消極的なことや、借り入れコストが不動産の利回りを上回るネガティブキャリー状態がファンドの投資を難しくしているという。

米ドルとの通貨ペッグ(連動制)を採用している香港の金融政策は、米連邦準備制度に左右される。

香港金融管理局(HKMA、中央銀行に相当)の基準金利はこの1年余りにわたって5.75%に据え置かれ、香港金融機関のプライムレート(最優遇貸出金利)は基準金利を上回っている。一方、中国本土のローンプライムレート(LPR)1年物は3.35%で、香港より大幅に低い。

バリュエーションの低迷も多くの投資家に敬遠される要因だ。ブルームバーグ・インテリジェンス(BI)の分析によると、2019年以降、香港の商業用および住宅用不動産から少なくとも2兆1000億香港ドルの価値が消失した。

香港の資産家の間では、急増する債務に対応するため、大幅値引きで不動産を売却せざるを得ないケースが増えている。

ジョーンズ・ラング・ラサール(JLL)の香港資本市場責任者オスカー・チャン氏は、中国国有企業を含め、今オフィス市場の買い手となっているのは、投資家ではなく、スペースのエンドユーザーがほとんどだと話す。

オフィス物件の賃貸利回りは4%で、金利6%の時期に投資するインセンティブはほとんどないという。投資家の撤退で、低迷する市場にとって残り少ない買い手の重要性がこれまで以上に増している。

それでも、中国マネーの流入は、借り入れコストの高止まりや弱い景況感、地政学的懸念で打撃を受けた香港の商業用不動産市場を好転させるほど大きな流れにはなっていない。

コリアーズ・インターナショナル・グループによれば、オフィス空室率は4-6月(第2四半期)に16%強と過去最悪を記録。賃料は19年のピーク時から35%下落した。オフィス供給増加に加え、ゴールドマン・サックス・グループなど外資系企業の事業縮小がオフィス需要を損なっている。

厳しい市場環境が香港の不動産株を圧迫しており、ハンセン不動産株指数は今年に入り約20%下落。これに対し、香港株の指標ハンセン指数は約2%上げている。

ナティクシスのシニアエコノミスト、ゲーリー・ウン氏は「香港に実質的に支援を提供するため、今後の不動産プロジェクトに中国国有企業が関与を強めても驚きではない。その背景には経済的・政治的理由がある」との見方を示した。

原題:Hong Kong’s Battered Property Market Lures Chinese State Buyers(抜粋)

--取材協力:Trista Xinyi Luo.もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.