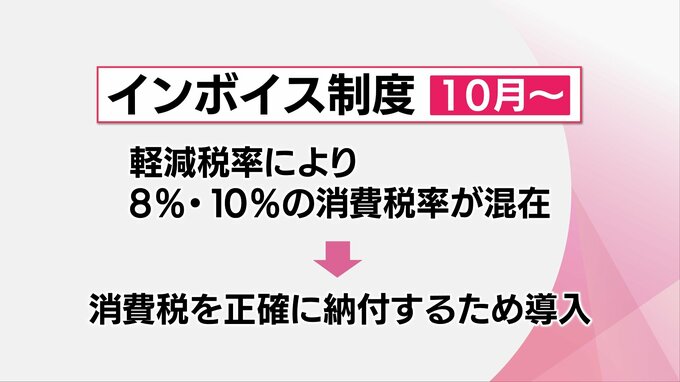

今年10月から始まるインボイス制度に注目します。最近、ニュースでよく耳にしますが、導入に関しては様々な意見があがっています。

インボイス制度とは

まず、インボイス制度とは、一言でいうと、消費税を正確に納付するためにスタートするものです。

食品など一部で税率を8%に据え置く「軽減税率」が始まったことをきっかけに導入されることになりました。

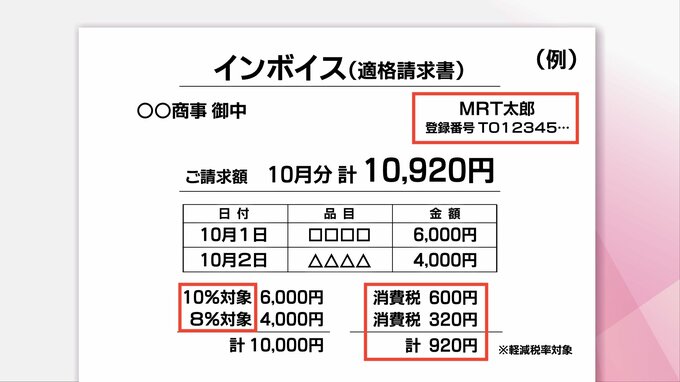

では、「インボイス(適格請求書)」とは何なのかというと、「消費税を納付している事業者」であることや、「適用された税額」が記された「請求書」や「領収書」のことを指します。

なぜ「インボイス」の必要が?

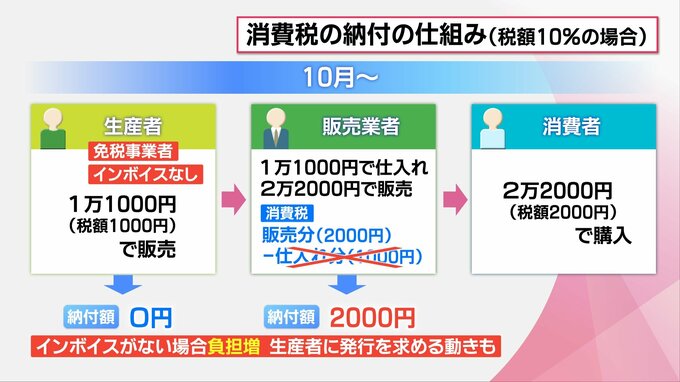

10月からは、このインボイスが、さまざまな取り引きで必要になるということですが、消費税を納付している事業所であることをなぜ示す必要が出てきたのでしょうか?

消費税の納付の仕組みをご覧ください。

消費税は、例えば10%の税額で、税込み2万2千円のものが売れた場合、販売業者が納付する消費税額は実は、2千円ではありません。

仮に、仕入れ額が税込み1万1000円だった場合、販売業者は、仕入れに含まれていた消費税1000円を差し引いて納付することになっています。

それが10月の制度以降、「インボイス」がない場合、消費税を差し引くことが認められなくなるのです。

そうなると、このケースでは、仕入れ業者にインボイスがないため、販売業者が納める消費税額は、2倍の2000円となってしまいます。

実際の流通はもっと複雑ですが、インボイスがないと、負担が増える業者が出てくることになります。

インボイス制度は、規模の小さい事業者にとって死活問題になるとも言われています。現状を取材しました。