米共和党の重鎮グラム上院議員、「急病」で死去

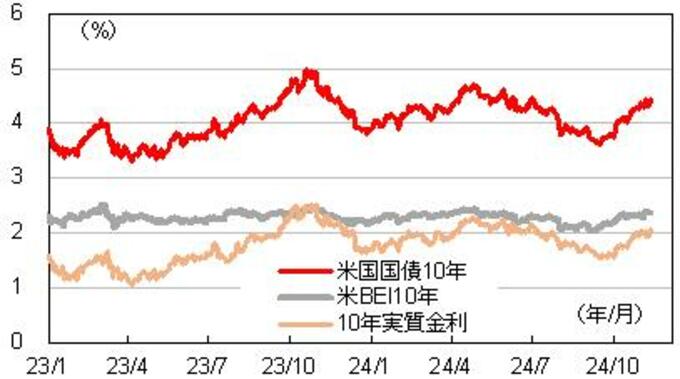

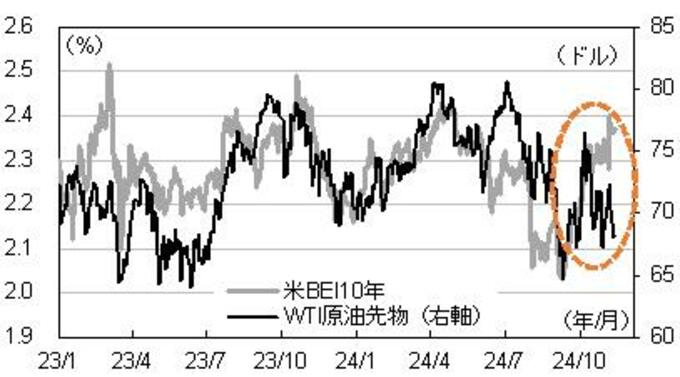

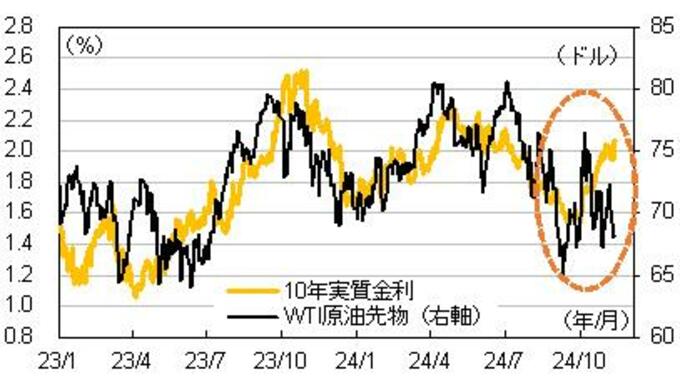

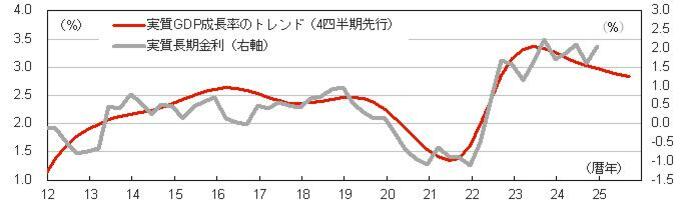

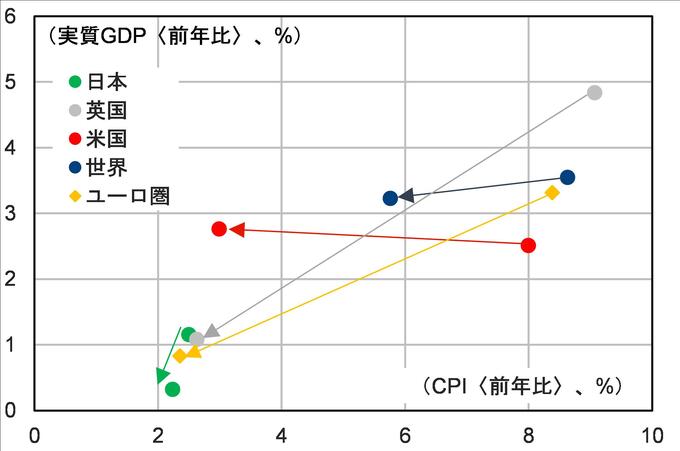

他国経済の犠牲のもとで実現されてきた“米国一強”の限界 イメージ先行の米金利上昇やドル高は続きにくい

関連記事

アクセスランキング

新着記事一覧

銃乱射ではなく「銃撃戦」か カナダ・トロント 6人撃たれ2人死亡 地元警察当初“銃乱射”としていたが「複数の人物による撃ち合いのようだ」と発表

【資本主義は限界か】東大准教授・斎藤幸平「次は暗黒社会主義だ」/「AIと軍事」管理する方法は?/民主主義を守る国家の役割/「AIの脅威」から人類の未来を守れ/人新世の「黙示録」【FUTURECARD】

神奈川・平塚市の海水浴場で1人行方不明 15~16歳の男子高校生 友人5人と海開き前の海水浴場で ライフセーバーは不在

台風9号 中国・浙江省に上陸 220万人以上が避難 大雨で道路冠水 落石・倒木などの被害確認

アメリカ軍3度目の攻撃 ホルムズ海峡でイランが船舶攻撃したことへの報復措置 イランは米軍基地にミサイル発射 攻撃の応酬続く 革命防衛隊はホルムズ海峡「封鎖宣言」