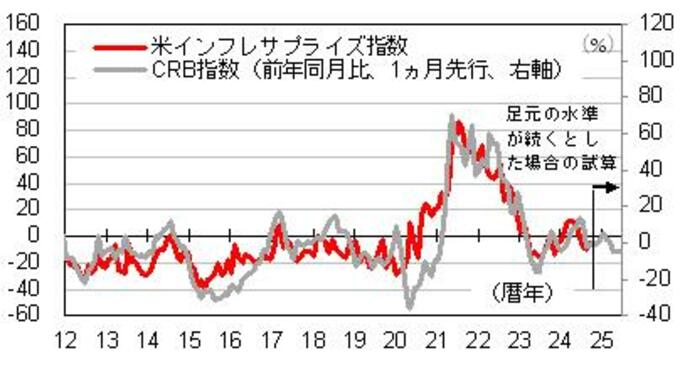

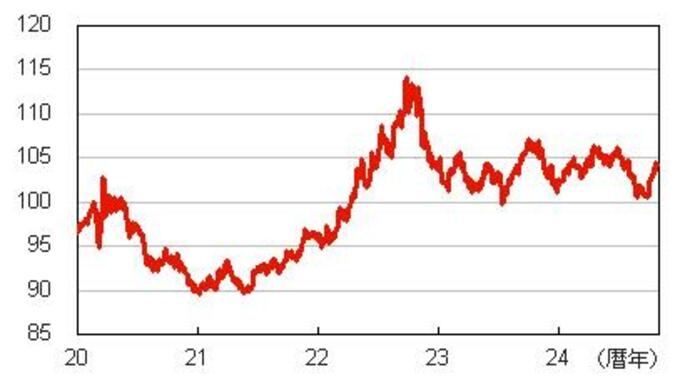

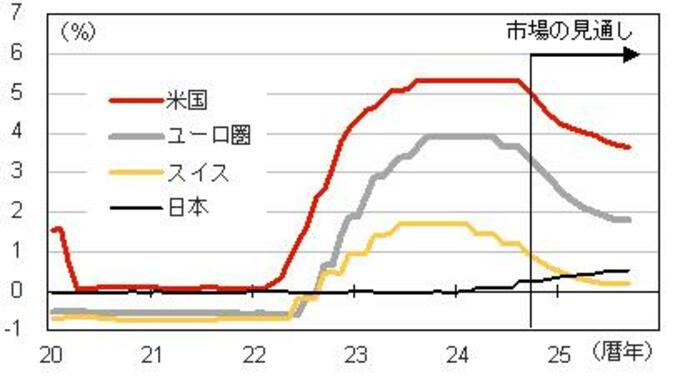

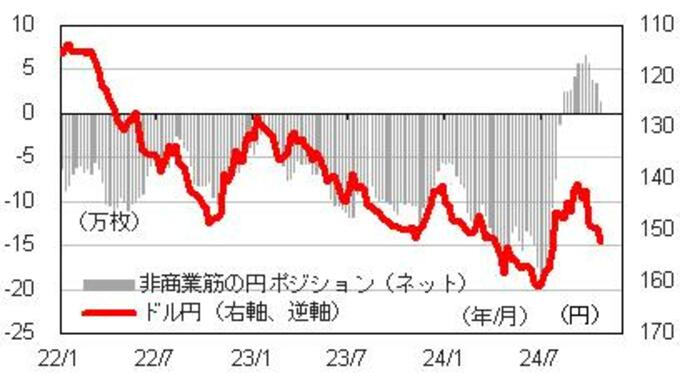

画像 1/8 図表1:日米5年金利差とドル円① (出所:Bloombergより大和証券作成) 写真の記事を読む スクロールで次の画像へ 画像 2/8 図表2:日米5年金利差とドル円② (出所:Bloombergより大和証券作成) 写真の記事を読む スクロールで次の画像へ 画像 3/8 図表3:CRB指数 (出所:Bloombergより大和証券作成) 写真の記事を読む スクロールで次の画像へ 画像 4/8 図表4:米インフレ・サプライズ指数とCRB指数(前年比) (出所:Bloombergより大和証券作成) 写真の記事を読む スクロールで次の画像へ 画像 5/8 図表5:ドル指数 (出所:Bloombergより大和証券作成) 写真の記事を読む スクロールで次の画像へ 画像 6/8 図表6:各国・各地域の短期金利と市場の織り込み (出所:Bloombergより大和証券作成) ※市場の見通しは、米国はFF金利先物市場の織り込みで、他はOIS市場の織り込み 写真の記事を読む スクロールで次の画像へ 画像 7/8 図表7:非商業筋の円ポジションとドル円① (出所:Bloombergより大和証券作成) 写真の記事を読む スクロールで次の画像へ 画像 8/8 図表8:非商業筋の円ポジションとドル円② (出所:Bloombergより大和証券作成) 写真の記事を読む

38分前 【資本主義は限界か】東大准教授・斎藤幸平「次は暗黒社会主義だ」/「AIと軍事」管理する方法は?/民主主義を守る国家の役割/「AIの脅威」から人類の未来を守れ/人新世の「黙示録」【FUTURECARD】