専門家は口を揃えて「変動のままでいい」

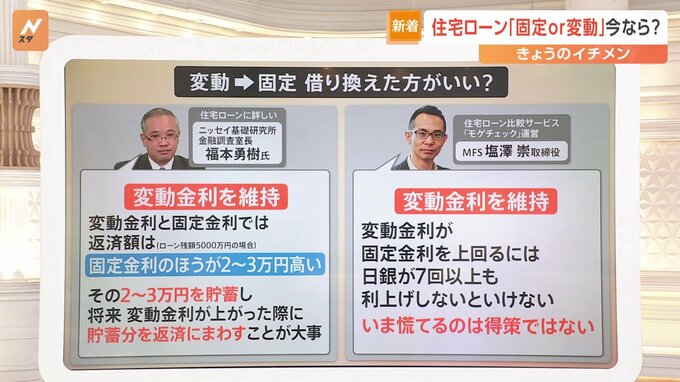

住宅ローンに詳しい、ニッセイ基礎研究所 金融調査室長の福本勇樹さんによりますと「変動金利を維持したほうがいい。(ローン残額5000万円の場合)変動金利と固定金利では、月々の返済額は、固定金利の方が2~3万円高い。その分を貯蓄し、将来、変動金利が上がった際に、貯蓄分を返済にまわすことが大事」ということです。

また、住宅ローン比較サービス「モゲチェック」を運営するMFSの塩澤崇取締役は「変動金利を維持したほうがいい。変動金利が固定金利を上回るには、日銀が7回以上も利上げしないといけない。今あわてるのは得策ではない」という意見でした。

さらに、今から住宅ローンを契約する方は固定金利と変動金利、どちらがよいのでしょうか。

ニッセイ基礎研究所 福本さん「契約するなら変動金利がいい。固定金利は2024年春にかけて、0.2~0.3%上がる見込みです。一方で変動金利は、社会全体の賃上げ傾向が進まないかぎり、日銀が"政策修正"をしないため、現状のままだろう」

モゲチェック 塩澤さん「すぐには金利が上昇しない、変動金利がおすすめです。住宅ローンは、最初の10年で金利総額の半分を支払います。35年ローンの場合、金利負担の重い10年間をいかに低金利で通過することがポイント」

ホラン千秋キャスター:

しばらくは変動金利でいいということですが、これから住宅ローンを組む方は気になるタイミングかもしれません。

萩谷麻衣子弁護士:

物件価格自体が高いですし、金利が上がる可能性もあるので、とても悩むところですね。一方で、今の日銀の超低金利政策が、この過剰な円安を招いているのではないかという指摘があります。円安がここまで進んでしまうと、輸入品の価格が上昇するので原材料費や物価が上がってしまうことになります。中小企業はその価格転嫁ができずにいますので、円安対策は必要だと思います。

井上貴博キャスター:

日銀や財務省は、国民ではなく企業側に向いている感じがします。しかし円安を是正するために、金利を上げるのは仕方がないとは思います。そのためにも自分が契約している住宅ローンを確認するのは大切ですね。変動から固定にすぐに切り替えられるのか、はたまた切り替えられない商品なのか。

萩谷弁護士:

物価上昇率に賃金上昇率がついていかなければ、実質的賃金は上がっていないことになるので、そこをどうにかしないと国民は苦しいばかりです。