日銀の国債保有52%、株保有37.1兆円の異常事態。YCCの行方は?

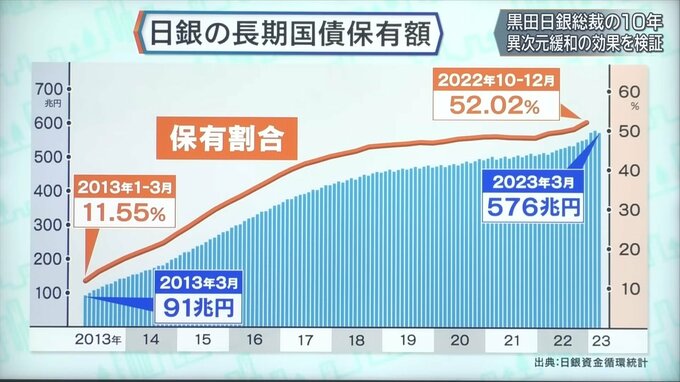

日銀の長期国債保有額は10年前の2013年3月には91兆円だったものが、23年3月の時点では576兆円にまで膨らんでいる。保有している割合も11.55%から52%を超える水準に達している。

――日銀が国債の半分以上を保有するという状況を黒田氏はそのまま置いて行った。金融政策と国債を大量に発行して財政を拡大していく財政政策が表裏一体になっているのか。

帝京大学教授 軽部謙介氏:

もともと日本銀行が国債を買うというのは金融調節の上で必須のことですので仕方がないのですが、2016年以降長期金利に手を出し始めた。そうすると本来は市場で決まる話が、日銀が人為的にコントロールできる。特に今0.5や0.25と低い水準で抑えることができる。そうすると一見、財政にどんどん付加しても問題ないというふうに見えるのです。ところが実態としては日銀の手を離れて自由な市場の動きに任せれば、金利の高騰ということもあり得る世界になります。

――コロナ禍もあり財政は拡大した。これから先も防衛費、少子化、GXなど財政圧力はむしろ高まっている。

帝京大学教授 軽部謙介氏:

今後、いくつか植田日銀のテーマがあると思いますが、一つはYCCをどうするのかということに今マーケットも注目しています。YCCをどうするかということと国債を買わなくなるというのはほぼイコール、出口だと思うのですが、出口を出るかどうかというのは違う問題で、仮に4月にYCCをやめるということになったとしても、出口を出るのはもっと時間がかかるのだろうと思いますので、いきなり国債を買わなくなるということではないのだろうと思います。

――緩和的な環境は続けていくということなので、資産を買わないということはない。

帝京大学教授 軽部謙介氏:

国債を買い続けるということになれば、当然のことながら財政規律はどこに求めるのだということをきちっと自覚をしていないと、結局ばらまきなのではないか、財源になっているのではないかということを言われてしまいます。

――国債の52%を日銀が持っているという状況は?

東京大学名誉教授 伊藤元重氏:

心配すべきことだと思います。ただ、もう少し丁寧に見なければいけないのは、コロナの前後でずいぶん違う雰囲気になってきたのです。19年、コロナの前年には日本の財政赤字はGDP比で3%まで落ちているのです。安倍内閣ができた時には7%もあったわけですから、それが十分かどうかは別として、それなりに下げる方向に行ったのです。しかし、日銀が金利を抑えて財政規律が非常に崩れやすい状況になった時にコロナになって、それでいろいろなものがどんどん出てきたわけですから、まさに今コロナ後を考えた時にそこの規律がないところをどう変えていくのかということが重要だと思います。そういう意味では私もYCCをどう変えていくかが大きなポイントだと思います。

――市場機能に任せることによって財政規律を復活させていくという考え方もある。

帝京大学教授 軽部謙介氏:

もう一つ市場との関係で言えば、株をどうするのだと。自由な資本主義の中で日銀のような公的機関が筆頭株主になっているというのは異常な姿です。

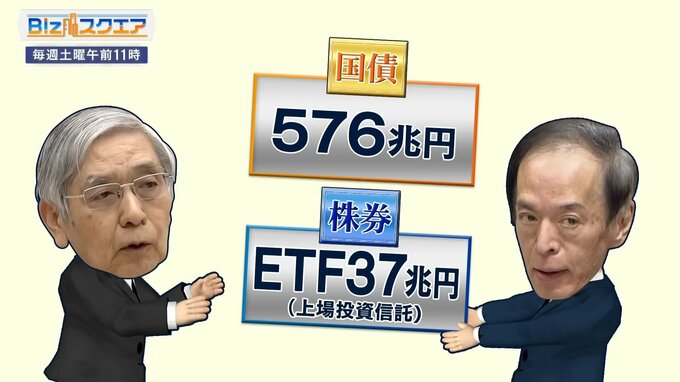

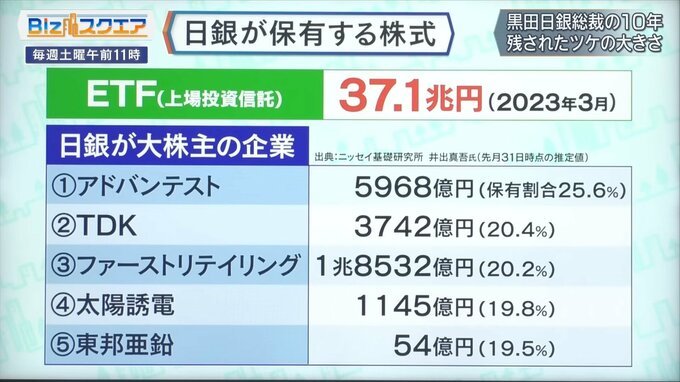

日銀が購入しているETF(上場投資信託)は3月時点で37.1兆円に及んでおり、東証の時価総額の約5%にあたる。この結果、日銀が大株主になっている企業が数多く存在している。

――日銀が国債や株式を持っている影響は、これから先何十年か出続ける可能性があるのか。

帝京大学教授 軽部謙介氏:

今すぐに何か大きな弊害が生じているということではないのかもしれませんが、長期的に見れば金利にしろ株にしろ、市場の自律的な規律を損ねていることは間違いないので、これをどう正常化させていくのかというのは日本の資本主義が今後どうなっていくのかということに大きく関わってくる大問題なのだろうと思います。

――この株式を市場に影響のないように毎年3000億ぐらいずつ売っていくためには170年かかるという試算もある。

帝京大学教授 軽部謙介氏:

先ほどアベノミクスの効果の中に株価が上がったというのがありましたが、考えてみればいろいろな局面で株価が落ちた時に日銀は事実上買い支えしたのです。前場で落ちると後場で買い支えるということをずっと繰り返してこうなってしまった。本当ならもっと崩れる相場を支えていたということで、それはマーケット原則からしてみたら大きな逸脱だと指摘せざるを得ません。

アベノミクスには我々はあと何十年か引き続き向き合っていかなければいけないということなのかもしれない。

(BS-TBS『Bizスクエア』 4月8日放送より)