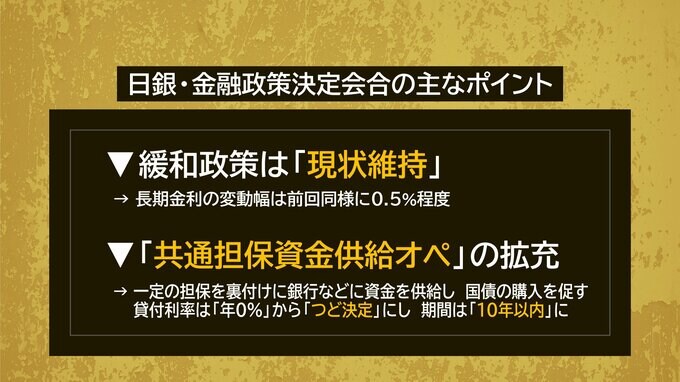

日本銀行は18日、現在の大規模な金融緩和策の修正を見送り、「現状維持」を決めました。去年12月の会合で引き上げた長期金利の変動幅は、0.5%程度で維持されることになりましたが、この影響で円相場は一時、大きく円安が進行。市場の“思惑”と日銀の狙いについて解説します。

日銀 金融緩和策「現状維持」は“問題先送り?”

赤荻歩キャスター:

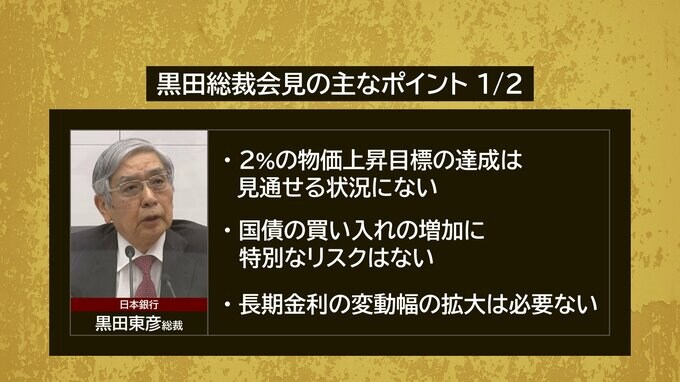

今回の金融政策決定会合後の黒田総裁会見のポイントについて見ていきます。

黒田総裁会見

「2%の物価上昇目標の達成は見通せる状況にはない」

「国債の買い入れの増加に特別なリスクはない」

「長期金利の変動幅の拡大は必要ない」

さらに今回拡充を発表した「共通担保資金供給オペ」について、

「現物国債の需給に直接的な影響を与えることなく、長期金利の低下を促す」

「イールドカーブコントロールの限界を示すものではない」

「貸付でマイナス金利も排除しない」と述べました。

今回、日銀は金融緩和策の「現状維持」を決定し、長期金利の変動幅についても0.5%程度と前回修正した内容を維持しました。今回も市場では様々な憶測があったということですが、末廣さんはこの「現状維持」をどのように受け止めましたか?

大和証券チーフエコノミスト 末廣徹さん:

今回は「問題先送り」というのが一つ言えるのかなと思います。

去年、円安が行き過ぎたり、物価が上昇が続く中で12月に日銀が長期金利の変動幅を拡大するというサプライズがあったことで「今回も何かあるんじゃないか?」「日銀はさらに金融引き締めをするんじゃないか?」という思惑がすごく多くありました。

冷静に考えれば、去年の12月から1ヶ月も経ってないわけですから、今回は「様子見だろう」となるわけですけれども、前回が“まさかの事態”ということで、「さらに長期金利の変動幅が拡大するんじゃないか?」とか、「YCCを撤廃するのではないか?」と市場の懸念は最高潮に達していたと思います。

去年の「経済の話で困った時に見るやつ」でも話しましたが、日銀が長期金利の変動幅を拡大したのは、岸田政権が「悪い円安」が支持率に影響を与えたら困ると懸念して、日銀に対して“もう少し柔軟な対応してくれ”というようなことを求めたのではないか、と言われていて、日銀は、粘り強く“金融緩和をまだ続けるべき”と本心では思っていると思うんですが、いわゆる外圧みたいなものもあるでしょうから、今回の発表でも「何があるかわからない」。イメージで言えば7割「現状維持」と予想しつつも、3割ぐらいは「今回もサプライズがある」と想定せざるを得なかった、というのが事前の状況だったと思います。

今回の金融緩和策の「現状維持」の発表によって、債権は買い戻され、金利が低下しました。円は逆に売り戻し。株は買い戻し、という形で18日はそういった反応が出ました。

ただ、今後も「日銀が動くんじゃないか」という思惑は、すぐに変わらないと思います。

黒田総裁の任期はもうすぐ終わります。そんな黒田総裁が記者会見で「緩和維持」だと言っても、次の総裁になったら、どうなるかわかりません。

長期金利の操作はYCCを解除をして、その後、場合によってはマイナス金利政策、短期金利も上げていったりしたら住宅ローンの変動金利にも影響があるんじゃないか、そういう不安は、今回「現状維持」だからといって、なかなか拭えないのかなと思います。