(ブルームバーグ):始まりは税金の請求だった。

中国・北京を拠点とするテクノロジー会社幹部のトム氏は長年にわたり、海外株を取引してきた。ただ、当局から問題視されることはなかった。中国市民による海外市場での株式売買は、一部の認められたルートを除けば公式には違法だが、実際には広く行われている。

多くの人々にとって、中国政府が長年にわたり抜け穴を放置してきたことで、法文上はともかく、少なくとも法の趣旨には反していないとの認識が広がっていた。

最初の警告サインは、中国の税務当局が、海外株取引による利益に対してトム氏に10万元(約235万円)の納税を求めたことだった。その後、規制当局はさらに踏み込み、同氏や数十万人の投資家が海外取引を行うことを可能にしていたルートそのものを閉鎖し始めた。

中国は越境資産に対し、数十年ぶりとなる大規模な税制見直しに着手している。人気の高い証券会社3社に対して少なくとも3億3000万ドル(525億6000万円)の制裁金を科す可能性を示したのに加え、銀行への監督強化を打ち出し、国内富裕層や同層が海外資産を保有するために利用する仕組みに対しても水面下で圧力を強めている。

こうした政策転換は、中国本土からの需要に支えられてきた香港株式市場や、中国市民の海外資産管理を支援する法律事務所、金融アドバイザー、投資ファンドなど幅広い分野に影響を及ぼしている。

当局は、中国の超富裕層が好んで利用してきた信託スキームの取り締まりも強化している。中国企業が国内税務当局の直接監督を受けずに海外で資金調達を行うために活用してきた、いわゆる「レッドチップ」上場にも圧力を強めている。

さらに、外国人投資家が出資するプライベートエクイティー(PE)やベンチャーキャピタル(VC)企業に対する税負担を事実上引き上げた。

最大の衝撃があったのは先週のことだ。規制当局は、無許可で中国本土内で営業していた疑いがあるとして富途控股、シンガポールのUPフィンテック・ホールディングが傘下に置く老虎証券、長橋証券に対する措置に踏み切った。

当局は3社について、国内外の関連事業体による「あらゆる違法収益」を没収すると表明した。富途とUPフィンテックの株価は急落し、米国上場の他の中国企業にも売りが広がった。

富途とUPフィンテックは公式発表で、当局に協力する方針を示した。長橋証券はブルームバーグ・ニュースの取材に対し、規制要件を順守し、全ての是正措置を実施すると説明した。

中信証券は、今回の取り締まりで香港にある最大2500億香港ドル(約5兆820億円)相当の資産に影響が及ぶ可能性があると推計。このうち富途関連資産だけで最大1800億香港ドルに上るという。ブルームバーグの集計データによると、富途は香港の新規株式公開(IPO)市場でも存在感を強めており、今年はどの企業よりも多くの案件に関与している。

規制強化は、香港の銀行業界にも緊張をもたらしている。中国本土の顧客への依存度が高い金融機関では、顧客確認手続きを厳格化するとともに、中国当局の規制に抵触しないために必要な対応策を検討している。

ケンブリッジ大学で中国経営論を専門とするクリストファー・マーキス教授は、「海外で中国の富裕層顧客向けサービスを提供する事業は、はるかに複雑で高リスクになっている」と指摘。「中国の富裕層と積極的に取引している関係者は、自分たちが次の老虎証券や富途、長橋証券になるのではないかと懸念している」と述べた。

中国国家税務総局にコメントを要請したが、返答は得られていない。

いたちごっこ

中国市民による海外への資金移転を巡っては、長年にわたり規制当局とのいたちごっこが続いてきた。個人による年間の海外送金上限は公式には5万ドルと定められているが、市民は地下銀行や暗号資産(仮想通貨)のほか、架空の輸入取引さえも利用して、それを上回る資金を海外へ移してきた。

中国当局は長年にわたり、こうした資金流出への統制を強化しており、今月に入りこれまでで最も踏み込んだ措置を講じた。

中国証券監督管理委員会(証監会)、中国人民銀行(中央銀行)、公安省など計8機関は共同計画を発表し、中国本土の投資家を対象とする無認可の海外投資サービスを解体する方針を打ち出した。当局は銀行に対する監視を強化すると警告するとともに、越境投資家向け口座を提供する事業者に対してコンプライアンス(法令順守)体制の強化を求めた。

共同計画の発表から約10分後、当局は富途、UPフィンテック、長橋証券に対する措置を発表した。これを受け、富途とUPフィンテックの時価総額は1営業日で4分の1超が吹き飛んだ。なお長橋証券は非上場だ。その後まもなく香港当局も追随し、中国本土の投資家向け口座に関する規制を強化する方針を示すとともに、マネーロンダリング(資金洗浄)のリスクに警鐘を鳴らした。

Enpact(Japan)Family Officeのパートナーであるホンタオ・スン氏は、「顧客の大多数と同様、私の同業の大半はこのニュースに全く備えていなかった」と指摘。競合企業の多くが事業を維持するために規制強化リスクを過小評価してきたと話した。

もっとも、警告の兆候は以前からあった。今回の公然たる取り締まりに先立ち、中国国内では一連の水面下の動きが進んでいた。税務当局は、富裕層からより多くの税収を確保しようと、取り締まり姿勢を強めている。

事情に詳しい複数の関係者によれば、北京、上海、広州では税務調査の対象期間が少なくとも2018年までさかのぼる可能性があるとの通知が個人にあった。非公開情報を理由に関係者は匿名を条件に語った。

関係者の話では、対象となっているのは通常、口座資産が3000万ドル超に達するような富裕層だ。多くは中国系で外国籍を取得した後、中国に戻って居住している人々で、一部は海外の信託スキームを利用して資産を管理していた。

関係者によれば、当局から接触を受けた人々は、投資利益に対して最大20%の課税を求められているほか、追徴課税の可能性もある。最終的な金額については、場合によって交渉の余地があるという。

この問題に関する公式な通達は出されておらず、地方税務当局と対象者との間で個別の協議が行われているだけだと関係者は話した。税務当局は圧力を強めており、極端なケースでは警察の関与を警告することもある。

不動産不況

中国の当局は極めて重要な局面に直面している。

地方政府は長年にわたり、土地売却収入を主要な財源として活用し、中央政府からの財政支援への依存を抑えることができた。しかし、地方政府の不動産関連収入は25年までの5年間で48%減少し、当局は新たな財源の確保を迫られている。

不動産不況の穴埋めとして、海外資産への課税強化を模索する中国当局の動きには皮肉な側面もある。不動産市場の低迷自体が経済全般への信頼を損ない、中国の富裕層が資産を海外へ移そうとする主な要因となっている。

上海のコンサルティング会社に勤務するルイス氏は、富途と長橋証券の両方を利用して取引した経験があるとした上で、「私の友人の多くは海外口座を開設し、米国株に投資しようとしている」と語った。また、「私のような個人が中国で何をすればいいのか。住宅を買って、住宅価格が急落する中で30年間の住宅ローンを抱え込むのか」と不満を漏らした。

不動産仲介大手の中原地産のデータによると、中国の住宅価格は21年のピーク時から約3分の1下落している。ウォール街の一部アナリストは不動産不況の終息が近いとみているが、統計は依然として厳しい状況を示している。住宅価格が上昇に転じたことではなく、下落ペースが鈍化していることが好材料に最も近い。

ワシントンに本拠を置く国際金融協会(IIF)の推計によれば、中国の家計、機関投資家、企業が昨年海外へ移した資金は約8070億ドルと、過去最高を記録した。

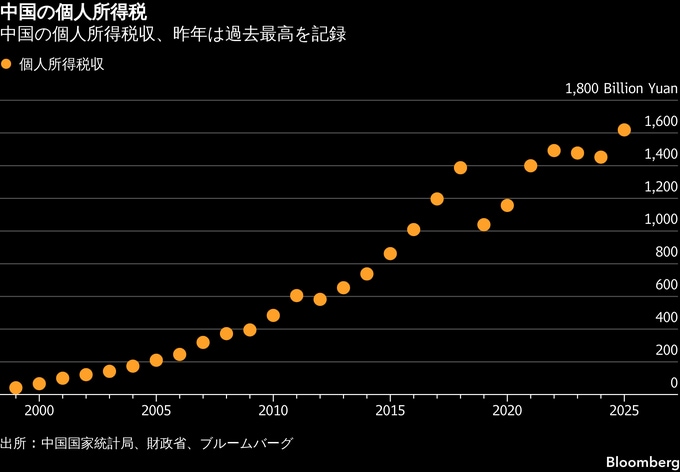

中国当局は課税基盤の拡大で大きな成果を上げている。公式統計に基づけば、昨年の個人所得税収は前年比11.5%増加し、過去最高の1兆6200億元に達した。しかし、それでも不足分を埋めるには至っておらず、規制当局は税務強化の対象を中国の超富裕層に長年利用されてきたファンドや信託、その他の事業体に広げている。

事情に詳しい関係者によると、当局は一部の海外信託の受益者に対し、配当収入や株式売却益を含む資産情報の詳細な開示を求めている。

また当局は、外国人投資家が中国国内資産に投資することを可能にする「適格外国有限責任組合(QFLP)」のライセンスを利用する海外投資家に対しても課税を強化している。新たな法律は正式には制定されていないものの、地方税務当局が既存の税法解釈をひそかに変更しつつある。

法律事務所DLAパイパーによると、これまでQFLPの仕組みを通じて投資案件から撤退する外国人投資家は通常、キャピタルゲインに対して約10%の源泉徴収税を支払っていた。比較的低税率でシンプルな制度だった。しかし新たな解釈の下では、同じ利益に対して25%の法人所得税が課される可能性があり、表面的な税率で見ても従来の2倍を超える水準となる。

一部のケースでは、この解釈変更が過去にさかのぼって適用されている。外国人投資家は新たな解釈に基づき過年度の申告内容の見直しを求められており、多額の追徴課税やコンプライアンス上のリスクが生じる可能性が高まっている。

ルール強化

中国による大規模な税務取り締まりの長期的な影響は、同国の富裕層がどのように対応するかに一部左右される。相続計画や税務アドバイスを提供するプライベートバンカーや弁護士にとっては、影響を和らげる手段を見いだせる限り、業務拡大の追い風となる可能性がある。

ただ、一定の痛みは避けられない。香港では既に、同市で預金口座や投資口座を開設する中国本土の顧客に対する審査を一部の銀行が厳格化しており、最大の顧客基盤の一つに影響が及び始めている。

事情に詳しい関係者によると、香港で営業する中国の大手銀行は、本土の居住者向けの投資口座や資産運用口座の新規開設を停止した。また、本土からの申請者に対する預金口座開設の基準を引き上げ、顧客確認要件も強化したという。

香港の大手銀行は長年、中国マネーを呼び込むことで利益を上げてきた。中国銀行(香港)は、25年の富裕層向け越境顧客数が前年比21%増加したと報告。HSBCホールディングスでは、23年1月以降の香港顧客数が約30%増加し、その3分の2は非居住者向けの「HSBC One」顧客だった。

香港が中国本土の市民にとって魅力的な投資・資産管理拠点であることは、同市が超富裕層を誘致する上で長年の切り札となってきた。ボストン・コンサルティング・グループ(BCG)の最近のリポートによれば、香港はスイスを僅差で上回り、世界最大の越境資産管理ハブとなった。

今回の措置は、中国本土の投資家が海外株を購入するための、もともと限られていたルートをさらに狭めることにもなる。本土の証券口座に50万元以上を保有する投資家は、本土と香港の株式市場接続「ストックコネクト」制度を通じて香港上場株を購入できる。しかし、それ以外の海外市場に投資するには、適格国内機関投資家(QDII)制度を活用するファンドを購入する必要がある。

この制度の投資枠は1760億ドルに制限されており、中国の家計貯蓄総額25兆ドルと比べればごく一部に過ぎない。

中国の投資家は特に米国株市場に強く引き寄せられてきた。人工知能(AI)を巡る期待を背景に、中国を代表する企業を含むテクノロジー株が大きく上昇していることが背景にある。

だが、多くの中国人投資家にとって、もはや期待されるリターンはリスクに見合わなくなりつつある。

中国の富裕投資家ジュアン氏は、米国株取引によって過去1年間で資産を2倍に増やしたと話す。しかし、同氏はもはや中国当局の不興を買うリスクを負うつもりはないという。同氏は保有していたポジションを解消しつつあり、今後は中国本土のA株市場に資金を振り向ける考えだ。

原題:China Targets Offshore Billions in Biggest Crackdown in Decades(抜粋)

--取材協力:Diana Li、Emma Dong、Pearl Liu.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.