(ブルームバーグ):ウォーシュ米連邦準備制度理事会(FRB)議長は先に、連邦準備制度の6兆7000億ドル(約1088兆円)規模のバランスシートを検証する作業部会の責任者として、現在は大学教授を務める元当局者らを発表した。

ウォール街のストラテジストはこの作業部会について、資金調達市場を不安定化させることなく、連邦準備制度の保有資産を圧縮する方法を見いだす必要があるとして、難しいかじ取りを迫られるとみている。

一部のストラテジストは、同作業部会は学術面での権威を備えており、検証プロセスの信頼性を高めるとする一方、メンバーに市場実務の専門家がほとんど含まれておらず、理論上は優れていても実行が難しい解決策が示される可能性があると警戒している。

ウォーシュ議長は9日、インフレや対外コミュニケーションなど、政策運営の主要分野を検証する五つの作業部会の責任者を発表した。これにより連邦準備制度の政策運営に大幅な変更が加えられる可能性があるが、投資家にとって最も重要な意味を持つのはバランスシートの見直しとなる可能性が高い。

コロンビア・スレッドニードルのポートフォリオマネジャー、エド・アルフセイニー氏は「これこそがウォーシュ議長が連邦準備制度で特に注視してきた分野だ」として、「市場への影響も最も顕著となるだろう」と指摘した。

この作業部会は、元FRB理事でハーバード大学の経済学教授ジェレミー・スタイン氏、インド準備銀行(中央銀行)元総裁でシカゴ大学ブース・スクール・オブ・ビジネスの金融論教授ラグラム・ラジャン氏、ハーバード大学の経済学教授カレン・ダイナン氏が主導する。長年にわたりウォーシュ議長が批判してきた大幅なバランスシートを圧縮する方策を検討することが求められる。

アナリストによると、検討課題はそれだけではない。過去に資産購入策が繰り返し実施されたような危機に直面した場合、連邦準備制度が将来どう対応するのかも議論の対象となる。具体的には、短期金利が急上昇した2019年9月や、新型コロナウイルス禍初期の現金確保の動きで米国債市場が機能不全に陥った20年3月のケースが挙げられる。

SMBC日興セキュリティーズ・アメリカの米金利戦略責任者、ジョセフ・アベイト氏は、連邦準備制度が「バランスシートを圧縮できる余地はかなり限られている」と指摘。また、「19年以降の連邦準備制度の対応を見れば、レポ金利が高水準で推移する状況を容認していないことが分かる」と述べた。

問題となっているのは、米国債市場を支える金融市場の基盤インフラが円滑に機能し続けるかどうかだ。そこでは、マネー・マーケット・ファンド(MMF)など潤沢な資金を持つ機関投資家が短期資金を貸し出し、ヘッジファンドを含む投資家は質の高い担保を差し入れて資金を借り入れ、広く利用されているベーシス取引などの運用戦略に充てている。

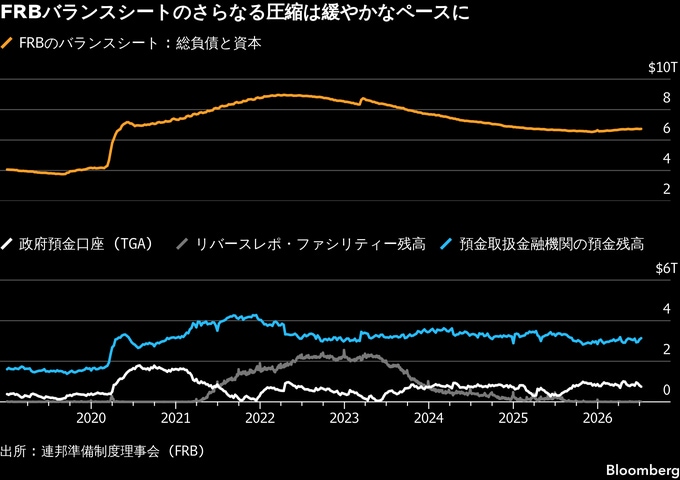

バランスシートを過度に圧縮した場合、市場の流動性が失われ、価格変動が拡大する可能性が懸念されている。その結果、連邦準備制度が政策金利誘導の手段をコントロールする能力が損なわれ、最悪の場合には投資家のポジション解消が世界の借り入れコストの指標となる米国債市場全体に波及する恐れがある。

ストラテジストによれば、バランスシートの作業部会は政策運営の実績と多様な経歴を備えており、その点は安心感をもたらすことになりそうだ。

スタイン氏は12-14年のFRB理事在任中に培った金融安定の枠組みに関する視点を持ち、ラジャン氏は銀行が中銀の流動性供給に過度に依存することにかねて警鐘を鳴らしてきた。一方、ダイナン氏は米財務省のチーフエコノミストを務めた経験があり、政策立案の実務に精通している。

ウェリントン・マネジメントのポートフォリオマネジャー、ブリジ・クラナ氏は、「FRBスタッフの知見を活用しながら、バランスシート圧縮の方法を検討できる信頼性の高い経済学者がそろっている」と話す。一方で、バランスシート圧縮はドル相場や米長期債利回りなど幅広い市場に影響を及ぼし、市場の変動性を高める可能性があるとも指摘した。

クラナ氏は「連邦準備制度が大規模なバランスシートを維持してきたことで、市場を下支えするとの見方が広がり、多くのヘッジファンドがさまざまな形でベーシス取引を行っている」と分析。「バランスシートが小さくなれば、米国債市場のボラティリティーが高まる可能性はそれだけ大きくなる」と語った。

市場関係者にとって、19年9月の記憶はいまも鮮明だ。当時、バランスシート圧縮を進める中で、主要な翌日物金利が一時10%近くまで急上昇し、連邦準備制度は市場に約5000億ドルの流動性を供給せざるを得なくなった。

連邦準備制度は昨年も、資金調達市場に逼迫(ひっぱく)の兆候が見られたことを受け、保有資産の圧縮を突然停止し、米財務省短期証券(TB)を購入して金融システムに準備預金を再び供給する方針に転換した。

ウォール街のストラテジストは、こうしたリスクへの対応が提言に盛り込まれなければ、実務上の有用性は限られるとの見方を示している。特にメンバーに市場実務の専門家を欠くことが指摘され、最終的に提言を実行に移すかどうかは連邦準備制度に委ねられる。

SMBC日興セキュリティーズ・アメリカのアベイト氏は、「レポ金利をさらに押し上げた場合や、TB発行を一段と多く吸収した場合に何が起きるかについて、見解を示すことができる銀行や金融市場の実務家がいない」とコメント。その上で、この作業部会は「理論的な解決策は提示できても、実務面を考えれば実現は難しいだろう」と述べた。

ライトソンICAPのチーフエコノミスト、ルー・クランドール氏は、連邦準備制度のバランスシートが小規模だった時代への回帰には懐疑的な見方を示している。

クランドール氏は「中銀バランスシートについて、極端に圧縮した状態を理想とする最近の風潮は理解できない」とし、「私は準備預金が不足していた時代にキャリアを積んだが、その環境で連邦準備制度が政策運営を行うコストは非常に高く、常に何らかの事故が起きかねない状況だった」と説明した。

原題:Warsh’s Balance-Sheet Panel Runs Into Market Reality Check(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.