利下げ判断は「理解できる」

2022年のウクライナ危機もありインフレが急伸したアメリカ。

FRBは政策金利を大幅に引き上げ、2024年後半になって3回の利下げを実施。その後は据え置かれた状態だったが、9か月ぶりに利下げが再開された。

今回の利下げのタイミングや理由について、日銀政策委員会の審議委員を務めた白井さゆりさんは「理解できる」と話す。

【FRBパウエル議長】(17日)

▼“雇用の下振れリスク”が高まっている

▼(利下げは)1回限りの手段ではない

▼リスクに対する“保険”のための利下げ

▼“雇用と物価の両面のリスク”を抱えた状況

――物価と雇用と両面を睨んできたわけだが、雇用の方が若干心配になったというのがパウエル氏の理屈だ

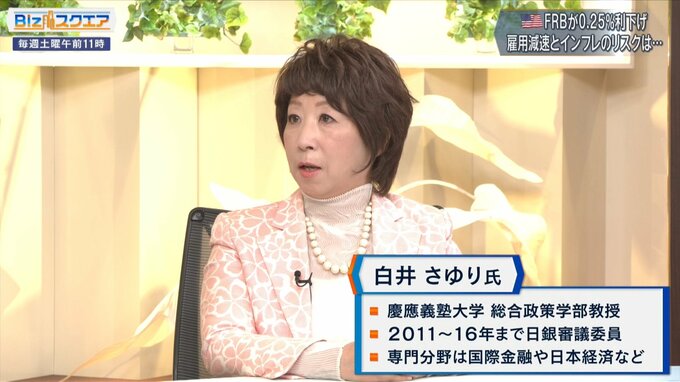

『慶應義塾大学』総合政策学部教授 白井さゆりさん:

「雇用者数の伸びが、下方修正もあって5月からかなり悪くなっている。レイオフ(一時的な解雇)の件数や新規失業保険申請者数も増えている。移民の労働者が少なくなっているので供給も減っているが、労働者への需要も減っているということで、パウエル氏が労働市場に重点を置いたというのは理解できる」

トランプ関税で「インフレ」にならないワケ

一方で、FRBはトランプ関税によるインフレも警戒している。直近で、物価は少し上がってきている状況だ。

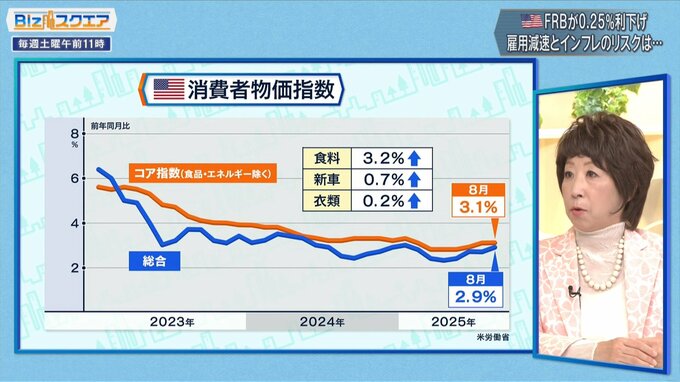

【米・8月の消費者物価指数】

▼総合:前年同月比2.9%

▼コア指数(食品・エネルギー除く):3.1%

・食品:3.2%↑

・新車:0.7%↑

・衣類:0.2%↑

『慶應義塾大学』総合政策学部教授 白井さゆりさん:

「ガソリンの価格が下落しているのでその分抑えられている面もある。また、パウエル氏も言っていたように関税分はみんなほぼ価格転嫁しているが、フル転嫁ではなく、大体60~80%ぐらいの転嫁と言われている。その分小売業者や流通業者が利益を抑えて消費者に転嫁していないので、思ったほど大きなインフレになっていない」

消費がそこまで強くないから価格を上げられない、ということだがアメリカの景気は悪くない。

アトランタ連銀が発表する「GDP Now」を見ると、7-9月期のGDP伸び率は3.3%と堅調。(※17日時点の予測)

個人消費は2.7%、設備投資は11.9%と上向きだ。

景気の先行指標、ISM(景況感指数)やPMI(購買担当者景気指数)も、“景気拡大”を示す数値で、小売売上高も3か月連続増加と個人消費は堅調に見える。

【米・8月の経済指標】

50超=景気拡大/50割れ=景気後退

▼ISM(景況感指数)⇒【製造業48.7】【非製造業52.0】

▼PMI(購買担当者景気指数)⇒【製造業53.0】【非製造業54.5】

▼小売売上高⇒7320億ドル/前月比0.6%増

※全米供給管理協会、米S&Pグローバル、米商務省より

白井さん:

「実はアメリカの経済はかなり良い。価格転嫁が難しいという話と矛盾するように見えるが、低所得者や中所得者はかなり苦労していると思うので、その人たちに価格転嫁できないということ。ただ、大金持ちはもっと大金持ちになっていて消費がすごく活発なので全体としてはすごく消費が伸びている」

――そうなると、FRBが慌ててどんどん利下げするほど追い込まれた状況ではないと

白井さん:

「なので、今回の利下げでなぜ市場の反応がイマイチだったのかというと、思ったほどトランプ政策の影響が強く出なかったから」