■日本は将来への不安増。経済政策を見直すべき時

パウエル議長の発言はドル円相場も直撃し、2日のニューヨーク外国為替市場も乱高下した。声明で、利上げ幅縮小への期待から円はドルに対して買われ145円後半まで円高に。しかし、パウエル議長の会見で一転、148円台直前まで売られ円安に転じた。

急速な円安は国内の物価高騰を招いていると指摘されている。11月に入って乳製品や外食など830品目余りの食品が値上げされた。ところが2日、日銀の黒田東彦総裁は来年度以降、物価上昇が落ち着くという見通しを示した。黒田総裁は「物価見通しについては、今年度は2.9%ということになっているが、来年以降は1%台半ばとなると予想している。輸入物価の上昇を起点とした価格転嫁の広がりといったコストプッシュ要因が、徐々に減衰すると考えているため」と述べた。

日銀は2%の安定的な物価上昇と景気の下支えのため、政府が発行する10年国債を買い入れることで長期金利を0プラスマイナス0.25%の範囲に抑えるイールドカーブ・コントロール(YCC)を続けているが、これについて黒田総裁が修正の可能性に触れる場面があった。

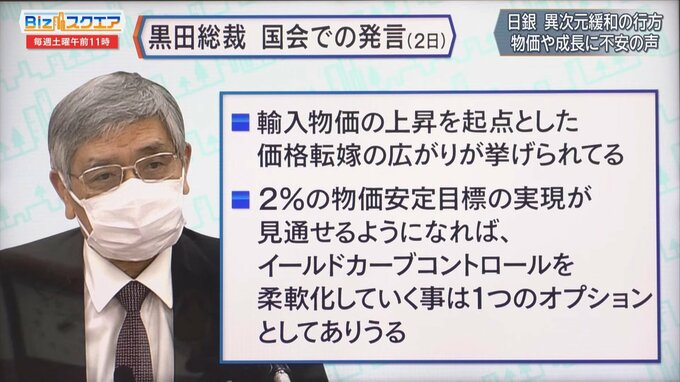

黒田総裁は2日、「輸入物価の上昇を起点とした価格転嫁の広がりが挙げられる」「2%の物価安定目標の実現が見通せるようになれば、イールドカーブ・コントロールを柔軟化していくことは一つのオプションとしてあり得る」と発言した。

――YCCの見直しについては、黒田総裁はこれまで一切答えてこなかった。考え方が少し変わったのか。

東短リサーチ 加藤出氏:

黒田総裁自身としては、自分の在任期間は変えるつもりは一切ないというのは変わっていないと思います。ただ、やはり円安への配慮があるのだと思います。特に9月の記者会見では当面変える必要がない、それは2、3年だと、わざわざ円安の火に油を注ぐようなことを言ってしまいました。それはまずいと事務方からもだいぶ言われたのではないかと推測します。今の日銀は来年以降インフレ2%に行かないと言っているので、目先の話ではないわけです。ただ、次の総裁になってからそういう状況になってくれば、変えることもあり得るでしょうという言い方をすることで、過度な円安期待が高まらないようにしているということではないでしょうか。

――政治的なポジショニングの微修正か。

東短リサーチ 加藤出氏:

新総裁にはフリーハンドを与えておくということでしょう。

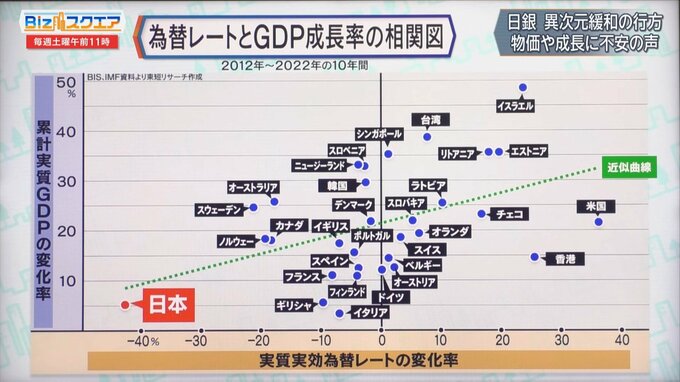

――為替レートとGDP成長率の関係を見てみたい。

東短リサーチ 加藤出氏:

横軸が実質為替レートで、日本はこの10年間すごい円安になっているのですが、縦軸の成長率を見ると低いということです。世界全体で見ると成長している国は通貨が上がっているという大まかな関係があります。成長期待がある国にはお金が入っていくということですが、日本はせっかく円安なのですが、それをなかなかうまく成長に結びつけることができていない、あるいは成長しない中で、逆に為替が安くなっているという面もあります。

日本は円安も進み、成長もしない。円安にさえすればいいのだというのは違うということを表している。

日銀のアンケートでは、最近は物価の上昇を心配する人の割合が急増している。今後の経済成長の見通しについても「高い成長が見込める」から「低い成長しか見込めない」を引くと、引いた数字がどんどん大きくなってマイナス幅が大きくなっている。

――このことは何を表しているのか。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏:

こういう緩和策をやっても将来につながらない、財政でいろいろばらまいていることもあまり将来につながらないのではないかと感じている方が意外にいるということではないでしょうか。

――経済政策、運営の方針を立て直すべき時に来ているのか。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏:

来ていると思います。特に黒田緩和、アベノミクスが始まって来年でちょうど10年になります。そもそも2%インフレを目指す政策というのは本当に正しいのかとか、政策の枠組みを見直すべき時期が来ていると思います。

(BS-TBS『Bizスクエア』 11月5日放送より)