■インフレ収束が見えない米国。利上げの到達点は?

――3倍速4回連続という利上げ局面から、最終到達点を見極める段階に局面が変わってきたということか。

東短リサーチ 加藤出氏:

これだけ利上げをしてきたのに、思ったほど景気が減速しないということで悩んでいるわけです。日本から見るとうらやましい話ではあるのですが、利上げをして景気をある程度失速させてインフレを下げるということで、景気減速は覚悟の上です。利上げを続けているうちに橋にひびが入るとか、綱が切れるとかある程度は覚悟の上なのでしょうが、完全に橋が落ちてしまうほどの景気の失速というのは避けたいところでしょうから、ここから非常に難しいバランスになるのは確かです。

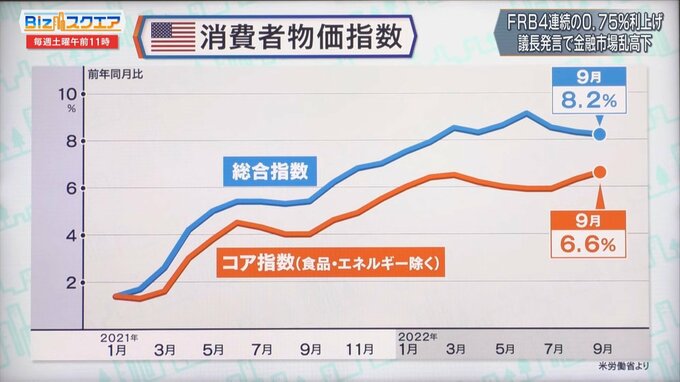

問題はインフレが下がらないことだ。消費者物価指数を見ると、9月は下がったが、まだ8.2%。むしろ、コア指数は上がってきている。

――今後、インフレが落ちないと利上げが延々に続くという非常に悪い局面に入ってきているのではないか。

東短リサーチ 加藤出氏:

パウエル議長は「リスクマネジメントの観点から、インフレを抑えるために金利を上げすぎて景気が失速し過ぎてしまっても、金融緩和で支えられる」と。インフレが長く続いて定着してしまうとアメリカ経済にとっては打撃だということで、やりすぎるぐらいでちょうどいいという言い方もしています。

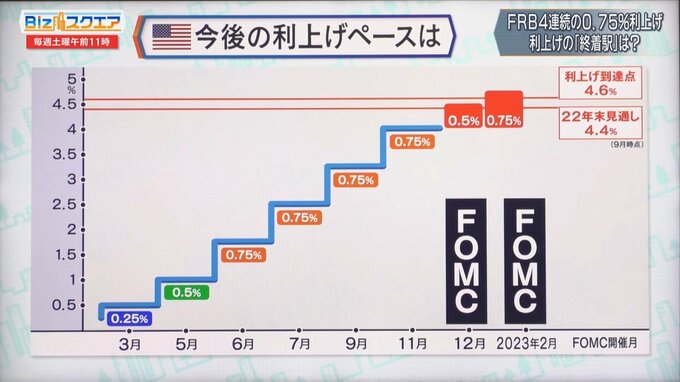

米国の金利は9月時点では今年末で4.4%ぐらい、来年は4.6%というのがFOMCの中間値だった。今4%まで来たので、あと0.6%ぐらい上積みすれば目標に達するはずだったが、パウエル議長は最終的な到達点はもっと高くなるだろうと言っている。

――金利の到達点はどこになるのか。

東短リサーチ 加藤出氏:

12月はパウエル議長としては0.5%に上げ幅を縮めたい心情なのだと思いますが、12月までの経済指標を見てからということで、まだ確定的ではないわけです。しかし、到達点はもっと上がると明言していますし、声明文に「制約的な」「引き締め的な」状態にしていくという「リストリクティブ」という、過去20年で見ても1、2回しかないような非常に強い表現が載っています。12月に0.5%、1月に0.25%に縮められたとしても、来年0.25%を4回やる可能性もあります。利上げ到達点は、来年の半ばぐらいまで利上げがだんだん小刻みになりながら続いていって、5%台半ば近辺まで行く可能性もあります。