本当に“103万円の壁”は大きいの?「配偶者特別控除」6年前に税制改正…

佐野麻由美さん

「オープン前は、床の掃除とかキッチンだったら野菜の仕込みとかスープ準備したり。生活にプラスαで貯金とかできたらと思って始めた」

石川県白山市の飲食店でパートとして働く佐野麻由美さん。社会保険料の支払いが発生しないように子どもが小学校に通う平日のうち週3日から4日、1週あたり20時間を超えないよう勤務しています。

佐野麻由美さん

「1日4時間前後です。だいたい(月収)6万円いったり、いかなかったり」

できるだけ貯金を増やしたい佐野さんですが今の時期は繁忙期ではなく、ひと月に稼ぐことのできる金額には限りがあります。

佐野麻由美さん

「ちょっと時間は少ないです。本当は午後2時半まで行けるけど、飲食なのでお客が多くなかったらすることもないので全部午後1時まで。掛け持ち?もう1つ別をさがすのが調整しやすいんじゃないかと、店長と話している」

佐野さんはマイホームの購入資金のほか、小学2年生の長女・桜さんの教育費用を貯金するため、さらに別のパートを増やそうと考えています。ただ2つのパートをあわせても、100万円は超えないように調整したいと言います。

佐野麻由美さん

「高校とか大学とか行きたいところに行かせられるようにできるだけ…でも100万円という、まだ何となくその中でという感じです」

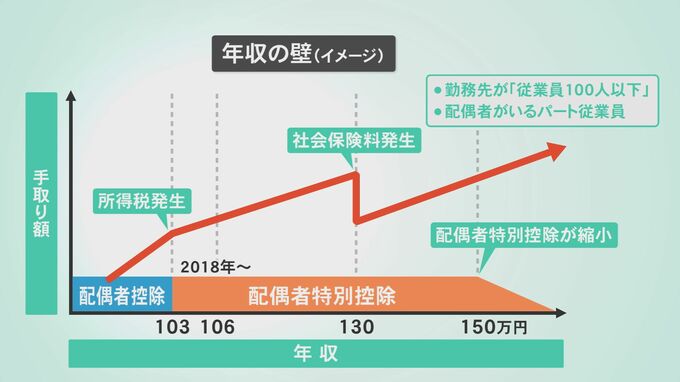

こう話すものの、扶養者である夫がいる佐野さんにとって「103万円の壁」はそれほど大きな壁ではありません。

103万円を超えると夫の給与に「配偶者控除」が適用されなくなるものの、佐野さんがパートで得た年収に応じて「配偶者特別控除」が代わりに受けられ、ほとんどのケースで同額の税金が控除されます。

Q(夫の控除が減る壁は)150万円です

「…え!ちょっと知らなかった。いろんな壁がありすぎて正直本当にわかってなくて。住民税がかかるとかそこから難しくて、100万円は超えないようにみたいに感じで(ママ友)みんな同じ働き方の人はそんな認識だと思う」

簡単に言うと…お母さんもっと働けるということです。

桜さん

「頑張って、学校行っても応援しているからね」

麻由美さん

「ありがとう」

税と収入の仕組みを詳しく知っておけば、自分や家族にとって理想的な働き方が見つかるかもしれません。