では、減税はどのような方法で行われるのでしょうか。

いわゆるサラリーマンなど給与所得者の場合、所得税は6月の給与もしくは賞与=ボーナスの源泉徴収分から控除されます。もし6月分だけで控除しきれない場合は、7月以降も控除されます。

給与明細に減税額を明記するよう義務付けられていて、企業ではシステムの改修など対応に追われています。一方、住民税は、6月分の納税がなくなり、7月から2025年5月までの11か月間で減税後の税額を均等して納めることになります。

所得の方法などによって控除される時期が異なるほか、所得税と住民税でも減税の方法が違います。

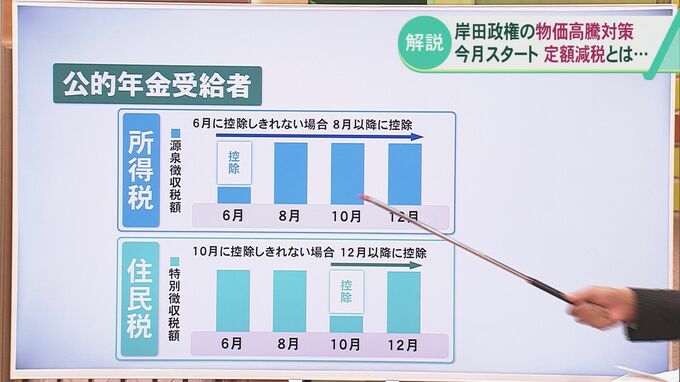

そして公的年金の受給者は、所得税が6月支給の年金の源泉徴収分から控除され、こちらも控除しきれない場合は次の8月分以降で控除されます。住民税は10月の納税分から控除されます。

個人事業主は、原則として2025年の確定申告の際に控除されます。住民税は6月徴収分から控除されます。