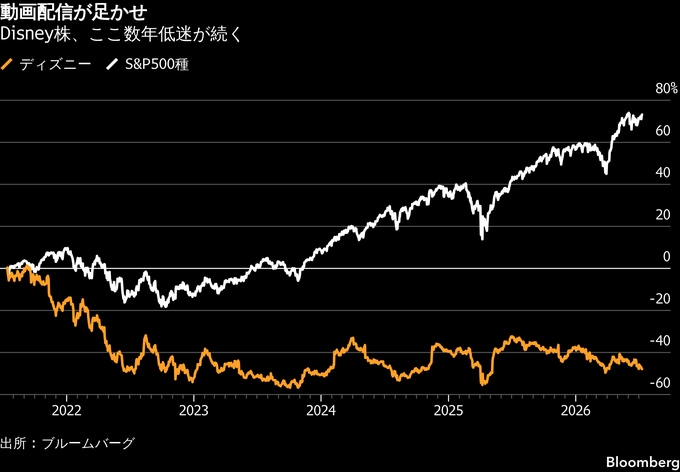

(ブルームバーグ):米ウォルト・ディズニーの株価は過去数年にわたって低迷しているが、ウェルズ・ファーゴ・セキュリティーズはその流れを反転させ得る施策があるとし、動画配信事業から手を引くことを提案した。

動画配信事業から手を引けば、知的財産(IP)とテーマパークなどの体験型事業に経営資源を集中でき、株価は約40%上昇する可能性があるとウェルズ・ファーゴは試算した。動画配信は従来型のテレビ放送や映画館での公開と比べて消費者の人気が高い一方、株主にとってはマイナスに作用してきたとアナリストのスティーブン・ケイホール氏は指摘した。

過去5年間にS&P500種株価指数は70%超上昇したものの、ディズニー株は約半値まで下落した。動画配信事業が株安の主因だとケイホール氏は論じた。

同氏は、ディズニーはNetflixやアルファベット傘下のYouTubeのような大量のコンテンツを配信する動画配信サービスと競争できる体制にはなっていないとし、「長期的な利益率を維持する上で、作品の投入ペースが契約者の解約を抑えるのに十分かどうかは不透明だ」と続けた。ウェルズ・ファーゴは同社株の投資判断を「オーバーウエート」としているが、目標株価を従来の146ドルから125ドルに引き下げた。

自社で動画配信事業を運営するよりも、ディズニーのアニメ作品や傘下のピクサー作品、「マーベル」や「スター・ウォーズ」シリーズといった有力IPを外部にライセンス供与することに注力するべきだと、ケイホール氏は主張した。

アップルやアマゾン・ドット・コム、Netflix、YouTube、パラマウント・スカイダンスなどの動画配信サービスが有力作品のライセンス獲得を巡って競争を強める中、ディズニーの作品群の価値は一段と高まるとウェルズ・ファーゴはみている。

ディズニーが「配信ではなくコンテンツに専念すれば」、年間のライセンス収入は150億ドル(約2兆4300億円)超に達する可能性があるとウェルズ・ファーゴは見積もった。2019年に動画配信へ事業の軸足を移す前のライセンス収入と比べて大幅な増加となる。「保有する作品群を競合する世界的な動画配信サービスで提供しても、興行収入や体験型事業、ブランド価値が損なわれることはない」とケイホール氏は述べた。

ディズニーは来月、4-6月(第3四半期)決算を発表する予定だ。

原題:Disney Exiting Streaming Could Spur 40% Rally, Wells Fargo Says(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.