(ブルームバーグ):かつて歴史的な大型買収に限られてきたメガ起債は、今やテック企業の定番の資金調達手段となりつつある。

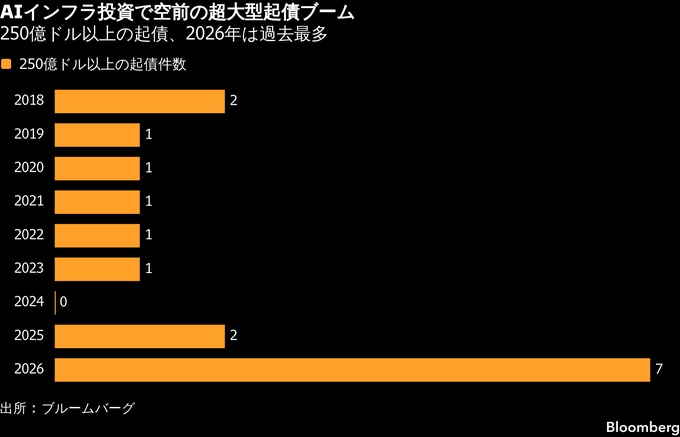

250億ドル(約4兆670億円)以上の起債は、AI投資の原資確保を急ぐ巨大テック企業にとって事実上の標準となった。アマゾン・ドット・コムが7日に実施した起債は、テック企業による250億ドル以上の大型案件としては今年7件目となり、過去6年間の合計件数を上回った。

もっとも、ウォール街では需要の鈍化を示す兆しも見え始めている。アマゾンの起債に対する投資家の反応は明らかに冷ややかで、最終需要は発行額の1.6倍にとどまった。わずか4カ月前の起債時を大きく下回り、今年の平均も下回る水準だった。

需要に陰りが出ている状況は、高格付け社債市場で摩擦が強まっていることを浮き彫りにする。ハイパースケーラー(大規模クラウド事業者)は超大型起債によって巨額の資金を一度に調達できる一方、投資家は保有余力の限界に近づきつつある。

資産運用会社ウェリントン・マネジメントのポートフォリオマネジャー、ブリジ・クラナ氏は、「市場では大量の起債が見込まれている。数カ月後には同じ企業が再び起債に乗り出すと分かっているため、特定銘柄への投資を増やし過ぎたくないと考えている」と指摘した。

需要鈍化を示す兆候は他にもある。 イーロン・マスク氏率いる米宇宙開発企業スペースXが先月実施した250億ドルの起債では、最終需要は730億ドルにとどまった。また、スペースX債は流通市場で急速に弱含み、短期的な利益を狙った運用会社が売却を進めたことを示唆した。大型起債では異例の展開だ。

超大型の起債には利点もある。企業は巨額の資金調達を必要としており、年に1-2回の起債で済ませれば資金調達コストを抑えられる。また、十分な規模の起債であれば、投資家は運用指標との乖離(かいり)を避けるため、少なくとも一部の社債を購入せざるを得なくなる。

アマゾン、アルファベット、Nvidia、メタ・プラットフォームズ、オラクル、スペースXの6社は、今年これまでに投資適格級のドル建て社債発行で計1820億ドルを調達した。2025年の同時期は130億ドル未満だった。これら6社の起債額は、2026年の米ドル建て社債発行総額の約15%を占め、発行額の増加分の半分以上を占めている。

バンク・オブ・アメリカ(BofA)の投資適格級シンジケート部門責任者、ダン・ミード氏は、「市場は大型起債を十分に吸収できることを示してきた。発行体にとっては、新規発行市場に出る回数を減らすことで、起債実行リスクを抑えられるという利点もある」と述べた。

投資家側にもメリットはある。超大型起債は発行後の流通市場で売買しやすい。すでに多くの機関投資家が保有しており、その一部は保有残高を積み増そうとする可能性があるためだ。

これまでメガ起債は、主に大型買収の資金調達に伴うものだった。例えば、通信大手ベライゾン・コミュニケーションズは2013年、英ボーダフォン・グループが保有していたベライゾン・ワイヤレスの持ち分取得のため、490億ドルの社債を発行した。2016年には、ビール大手アンハイザー・ブッシュ・インベブがSABミラーの買収資金を賄うため460億ドルの社債を発行した。

しかし、AI投資に伴う巨額の資金需要を背景に、社債市場の常識そのものが変わりつつある。JPモルガン・チェースのストラテジストは、2030年までのAIインフラ投資額が5兆5000億ドルに達し、このうち今後5年間でデータセンター向けに2兆1000億ドルが投資適格級社債で調達されると予想している。

原題:Big Tech’s $25 Billion Mega Bond Sales Are Pushing Market Limits(抜粋)

--取材協力:James Crombie、Brian W Smith.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.