(ブルームバーグ):米エヌビディアの時価総額が2カ月足らずでおよそ1兆ドル(約162兆円)減少し、同社の株価は、AIブームの到来で急騰する前の水準まで割安になっている。

同社の画像処理半導体(GPU)は、今もAI向けデータセンター市場を席巻している。しかし、5月14日に過去最高値を付けて以降、株価は16%下落した。投資家はAI関連投資の資金配分を見直し、エヌビディア株を手放す一方で、競合する半導体メーカー、特にメモリー市場の企業へ資金を振り向けている。

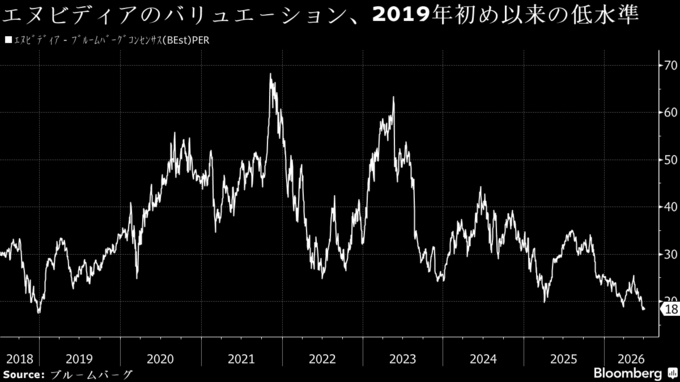

ブルームバーグがまとめたデータによると、エヌビディア株は今後12カ月の予想利益ベースの株価収益率(PER)が18倍と、2019年初め以来の割安な水準となっている。かつて市場をけん引した同社株の予想PERは現在、20倍を超えるS&P500種株価指数や約23倍のナスダック100指数を下回る。

エヌビディア株のバリュエーションの低下は、業績見通しの悪化によるものではない。それどころか、ウォール街のアナリストは今後数四半期の利益予想を引き上げている。むしろ、この低下はAI関連投資の資金がマイクロン・テクノロジーのようなメモリーストレージ関連銘柄など、エヌビディア以外に移っていることを示している。

エヌビディアの競合であるアドバンスト・マイクロ・デバイセズ(AMD)やインテルでさえ、今年に入って株価は2倍、あるいは3倍近くまで上昇している。

フルトン・ブレークフィールド・ブロニマン(FBB)の調査ディレクター、マイケル・ベイリー氏は「市場の関心はすでに移っている」と述べ、「これまで期待が非常に低かったマイクロンのような企業が注目を集めている」と続けた。

ハンティントン・バンクの株式調査ディレクター、ランディ・ヘア氏によると、エヌビディアは売上高の伸びと収益性の高さを一貫して示しており、現在の株価は過小評価されているように見えるという。

ヘア氏は「株価は業績に連動する」と指摘、今後数カ月でエヌビディア株が再び上昇基調に戻ると見込んでいる。さらに「同社は安定して業績を上げ続けている」とも述べた。

原題:Nvidia’s $1 Trillion Slide Sends Valuation to Pre-AI Boom Levels

(抜粋)

--取材協力:Subrat Patnaik、David Watkins.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.