(ブルームバーグ):オプション市場では円安を示唆するシグナルが出ている。日米金利差が引き続きドルに有利な状況にあるほか、日本当局が今のところ円買い介入を見送っていることが背景にある。

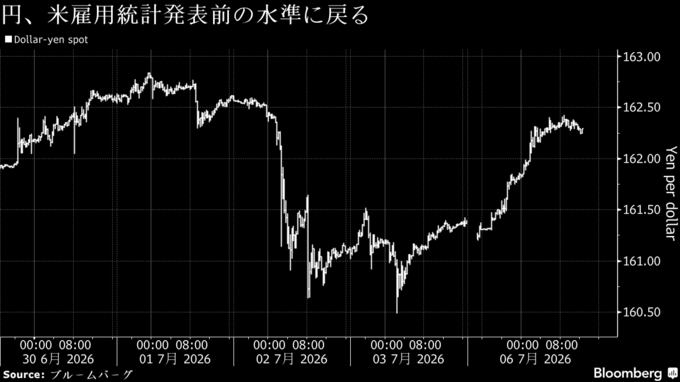

1年物オプション市場のセンチメントは6日、一時ドル優勢に転じた。ドル優勢となるのは3年超ぶり。円は対ドルで0.6%下落し、1ドル=162円30銭付近で推移しており、先週公表された米雇用統計が市場予想を下回ったことを受けた上昇分をほぼ帳消しにした。

トレーダーらは米国の祝日を前に、円相場の急変動に備えるヘッジを積み増していた。連休で流動性が低下する中、日本当局が円買い介入に踏み切るリスクが高まるとみていたためだ。しかし介入は見送られ、円への売り圧力が改めて強まった。

ING銀行の為替戦略責任者クリス・ターナー氏は「ドルは日本当局による大規模な実弾介入を免れたようだ。先週の米祝日に伴う薄商いの中、日本当局は円買い介入を見送った」と指摘。その上で、日本政府は外貨準備の活用に慎重姿勢であることを改めて示したとし、次の介入の機会は日本の連休を控えた7月16-17日になる可能性があるとの見方を示した。

日本当局による為替介入への警戒感は、短期のオプション市場になお織り込まれているものの、その度合いは直近のピーク時から和らいでいる。ドル・円相場の1週間物リスクリバーサルは248ベーシスポイント(bp、1bp=0.01%)前後で推移しており、短期的な円高に備える需要の強さを反映している。5月には316bpまで拡大していた。

一方、1年物リスクリバーサルは一時2022年終盤以来のドル・コール優勢に転じた。長期的には円安圧力が続くとの見方が改めて強まっていることを示している。

1週間物と1年物のスプレッドは250bp超に拡大し、2008年までさかのぼるデータでもまれな水準となった。こうした極端な水準は過去に為替介入が意識される局面で見られる傾向があった。

ゴールドマン・サックス・グループのストラテジストは、1年先のドル・円相場見通しを従来の1ドル=155円から165円へ引き上げた。米経済が予想外に大きく悪化するか、あるいは日本銀行が一段と積極的な金融引き締めへかじを切らない限り、ドル高・円安圧力は続くとみている。

短期金融市場では、年末までに米連邦準備制度理事会(FRB)が約30bp、日銀は約23bpの利上げをそれぞれ実施することが織り込まれており、日米金利差は引き続き円相場を大きく支える材料にはなりにくいことが示唆される。

元財務官の山崎達雄氏は6日、足元の円相場について最大2割程度は過小評価されているとの認識を示した。ブルームバーグとのインタビューで、今後の為替動向に関しては「経済のファンダメンタルズからのかい離は限界に近づいている」と述べ、これ以上の円安は進みにくいとの見方を示した。

原題:Options Flash Bearish Yen Signal as Tokyo Stays on the Sidelines(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.