(ブルームバーグ):財務省が30日に実施した2年利付国債入札は、投資家需要の強弱を表す応札倍率が4.82倍と、過去12カ月平均を上回った。利回りの高さや、政府が日本銀行の利上げに慎重な姿勢であることから買いが入った。

応札倍率は過去12カ月平均の3.74倍、前回5月入札の3.7倍を上回った。最低落札価格は99円98銭と、市場予想(99円96銭)を上回った。大きいと入札の不調を示すテール(落札価格の最低と平均の差)は5厘で、前月の2銭から縮小した。

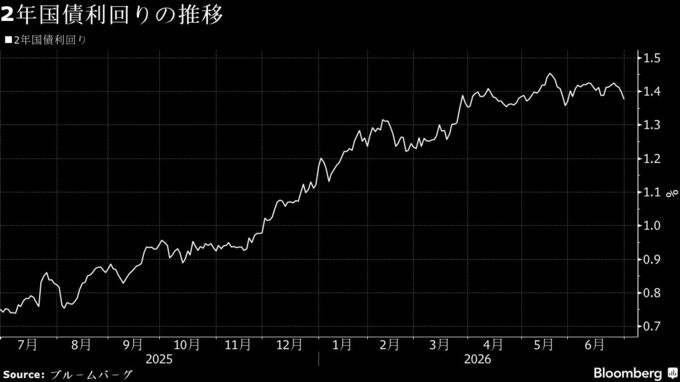

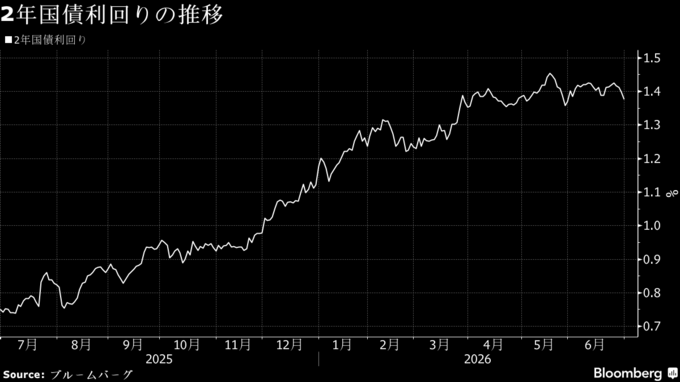

2年債利回りは5月に1.45%と1995年以来の高水準を更新した。その後は米国とイランが和平に向けて動き、原油価格が大幅に反落して過度なインフレ懸念が後退、足元では1.4%前後で落ち着いた動きとなっていた。金利水準に加え、年限の短い2年債には余資運用先としての需要もあり、入札を支えた。

岡三証券の長谷川直也チーフ債券ストラテジストは電話取材で、2年債入札は「強めの結果」と述べた。市場では政府が追加利上げに慎重なことが意識されており、利上げ時期が後ずれすれば、2年債は金利の上昇が抑制されやすい年限だとの見方を示した。

BNPパリバ・アセットマネジメントの木村龍太郎シニア債券ストラテジストも、政府が早期の追加利上げに慎重な姿勢を示す中、「現在の2年債の利回り水準は魅力的とみなされているようだ」と語った。

政府は近く策定する経済財政運営の指針「骨太の方針」で、強い経済の実現に向け「適切な金融政策運営が行われることも非常に重要」との文言を明記する方針だ。

外国為替市場では円相場が30日に対ドルで162円台に乗せ、約40年ぶりの安値を更新した。米国の利上げ観測や依然として大きい日米金利差を背景に、構造的なドル高・円安が続いている。輸入インフレを助長する円安は、超長期債を含む国内金利の先行きを不透明にする要因の一つとなっている。

円安が続くと結果として日銀が大幅な金融引き締めを強いられる恐れがあり、インフレに対して金融政策が後手に回るビハインド・ザ・カーブへの懸念がくすぶる。これは政策金利の先高観につながりやすく、2年債利回りには上昇圧力となる半面、期間リスクを避けて短い年限に資金を振り向ける動きを促す面もある。

日銀内で利上げに前向きなタカ派として知られる田村直樹審議委員は先週、日銀は数カ月に一度のペースで金利を引き上げる必要があり、インフレリスクの高まりを受けそのペースを加速させるべきだと発言していた。

--取材協力:日向貴彦.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.